Pokud dnes energetická společnost vyrábí velkou část elektřiny z uhlí, tak ji nespasí ani rostoucí zisk na akcii či vyšší dividenda.

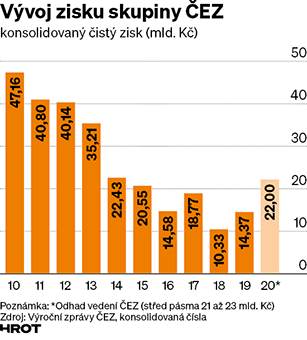

Ceny elektrické energie v posledních letech rostou a začínají mít pozitivní dopad na finanční výsledky skupiny ČEZ. Logicky by člověk předpokládal, že akcie polostátní společnosti budou růst. Jenže ony od počátku roku klesají a pád nesouvisí jen s panikou na trzích kvůli epidemii koronaviru. V březnu dočasně spadly pod 400 korun za kus. Klesá tak nejen hodnota majetku menších akcionářů, ale také státu, který drží zhruba 70procentní podíl.

Menší akcionáři z Česka se většinou navzájem utvrzují v názoru, že akcie ČEZ jsou podhodnocené a zákonitě musí jít jejich hodnota nahoru. Ale někteří ostřílení investoři již dávají od tohoto titulu ruce pryč. Třeba Jaroslav Šura přiznal, že všechny akcie ČEZ ještě před březnovým pádem odprodal. Hlavní důvod: velké zahraniční fondy a banky se stále více štítí akcií, které takříkajíc páchnou po spáleném uhlí.

Takový je současný trend. Jako první se akcií energetických společností s vysokou závislostí na uhelných elektrárnách začal zbavovat norský suverénní fond, spravující výnosy z těžby ropy a plynu v Severním moři (teď se můžete ironicky pousmát). Stejný postup dnes volí i další velcí správci aktiv – investiční a podílové fondy, penzijní fondy a životní pojišťovny.

Dostáváme se tím do stavu, kdy zažitá pravidla trhu přestávají platit. Velké investory už dnes v případě elektrárenských společností příliš nezajímají tradiční poměrové ukazatele, jako je price/earnings ratio nebo EBITDA marže. Sledují hlavně cifru, kolik gramů oxidu uhličitého společnost vypustí na jednu vyrobenou kilowatthodinu elektrické energie. ČEZ sice množství emisí postupně snižuje, ale stále se jedná – z pohledu ekologicky citlivých investorů – o vysoké číslo.

Co s tím? Z dnešního pohledu můžeme jen litovat, že se nerealizoval scénář rozdělení skupiny ČEZ, o kterém se vážně uvažovalo před dvěma lety. Výsledkem nemuselo být nutně rozdělení na moderní a fosilně-jadernou společnost, ve hře bylo také převedení všech atraktivních oborů – rozvodné sítě, obnovitelných zdrojů, energetických služeb a obchodu s energiemi – do „zelené“ dceřiné společnosti. Stačilo okopírovat postup podle scénáře RWE/innogy.

Nová investorsky atraktivní společnost mohla následně uvést akcie na pražskou burzu. Investoři po zelené energetice doslova šílí a byl by to kasovní trhák. Jistě by se našel i způsob, jak menšinové akcionáře ČEZ „překlopit“ do zelené dcery. Všichni mohli být spokojeni. Stoprocentně státní ČEZ byl mohl vesele stavět pátý blok jaderné elektrárny Dukovany na základě příkazu jediného akcionáře a na pražské burze by opět bylo do čeho investovat.

Před dvěma lety se vše zadrhlo na faktu, že se proti dělení ČEZ postavili dva největší démoni české politiky – Miloš Zeman a Andrej Babiš. Rozumný plán skončil v koši. Místo toho budeme nuceni dál pozorovat rostoucí konflikt zájmů mezi vládou, která chce nové jaderné bloky, a menšinovými akcionáři ČEZ, kteří stavbu reaktoru považují za příliš rizikovou. Zahraniční fondy si mezitím dávají ČEZ na blacklist kvůli uhelným elektrárnám.

Lze si tipnout, že akcie ČEZ budou dále klesat s tím, jak bude narůstat „uhlíkový diskont“ vůči férové ceně akcie. Chladné racionální uvažování se z burz začíná vytrácet. Stačí zmínit příklad společnosti Tesla Motors, kterou humoristé označují za největší neziskovou organizaci na světě. Její tržní kapitalizace přesto dosahuje 92 miliard dolarů. Pro srovnání, ČEZ je na necelých devíti miliardách dolarů. Žijeme zkrátka v době, kdy pěkný zelený příběh je víc než dosažený zisk na akcii. Nemusíme s tím souhlasit, ale bylo by chybou tento trend ignorovat.