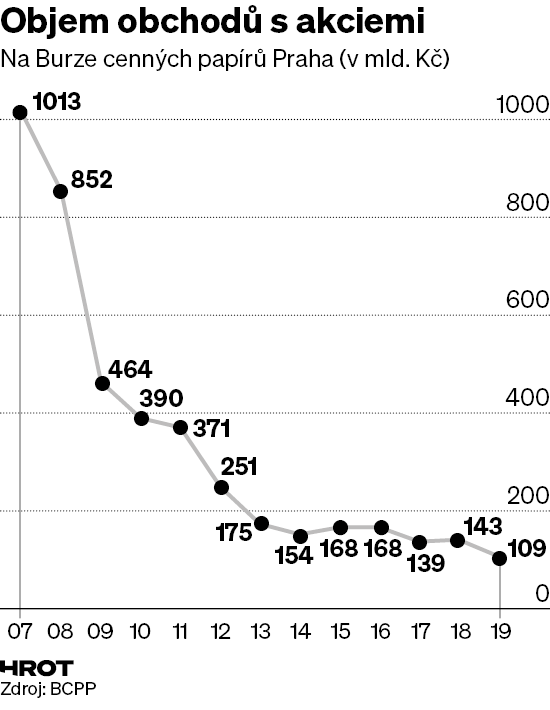

Pražský akciový trh trpí klesajícím zájmem investorů, objem obchodů je desetkrát nižší než v roce 2007.

burza

Vše špatné je k něčemu dobré. Panika na trzích spojená s nástupem koronaviru sice srazila kurzy akcií na pražské burze, ale současně vzrostl zájem o obchodování. Objem uzavřených transakcí s akciemi narostl z 7,3 miliardy korun v lednu na téměř 12 miliard v únoru a 21,3 miliardy korun v březnu.

Z dlouhodobého pohledu je však trend přesně opačný; objem uzavřených obchodů s akciemi v Praze setrvale klesá. Za zlatou éru pražské burzy lze označit roky 2005 až 2008, kde se zobchodovalo okolo jednoho bilionu korun ročně. Loni to bylo desetkrát méně – obchody s akciemi dosáhly necelých 109 miliard korun. Podle oslovených odborníků má tento pokles celou řadu příčin.

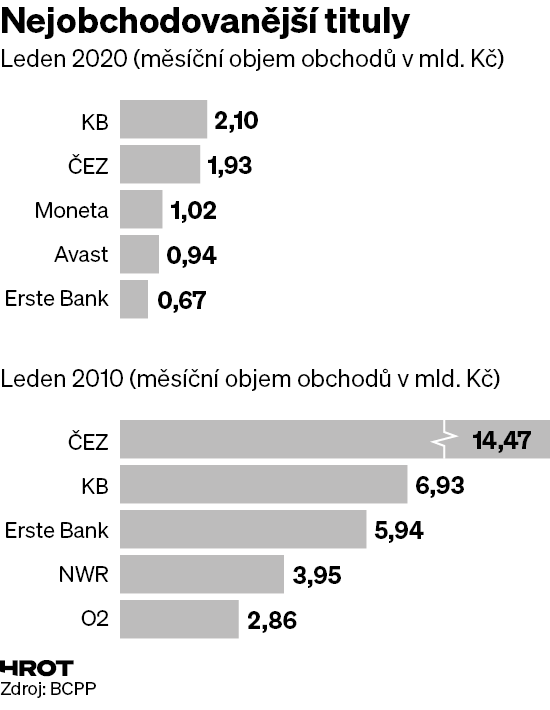

Jednou z nich je fakt, že pražský akciový trh dává hlavně příležitost nakoupit podíly ve společnostech, které nenabízejí růstový příběh a vlastně už ani nemají ambici expandovat doma ani v zahraničí. Jejich jediným lákadlem je stabilní dividendový výnos. Typickým příkladem může být ČEZ, O2 nebo Komerční banka. Snad jen dva relativně čerstvé tituly – Moneta a Avast – nabízejí lákavější růstový příběh. Právě takové příběhy umějí investoři ocenit.

Ani emerging, ani vyspělý

Další z příčin je tak trochu ironická. Bohatnoucí Česká republika vypadla ze skupiny „emerging markets“, tedy zemí s rychle rostoucí ekonomikou. Současně se ještě nezařadila mezi nejvyspělejší země světa typu Nizozemska či Belgie. Mezinárodní investoři proto české akcie často přehlížejí a příležitosti hledají spíše v Asii a Latinské Americe.

Českému trhu stále škodí relativně malý zájem o penzijní fondy zaměřené na investice do akcií. Právě radikální penzijní reforma spojená s nástupem akciových fondů stála v minulosti za rozkvětem varšavské burzy; ten skončil v roce 2013, kdy polská vláda reformu i s fondy fakticky pohřbila. „Pražské burze by určitě pomohl vyšší počet emisí. Jsem optimista v tom, že například rostoucí objem v dynamických penzijních fondech by mohl postupně přilákat některé společnosti ke vstupu na burzu,“ doufá portfolio manažer společnosti Conseq Martin Pavlík.

K tomu lze přičíst, že od roku 2008 se na pražské burze odehrálo několik nehezkých příběhů. „Její reputaci poškodil krach společností ECM, Orco, KIT Digital a NWR – ztráty se pohybovaly v desítkách miliard korun. Ale také stahování emisí z trhu – Unipetrol, Fortuna a další,“ vypočítává hlavní makléř Fio banky David Lamač. S tím souvisí také klesající zastoupení českých akcií v mezinárodních indexech, podle nichž nakupují správci pasivně řízených fondů.

Bývalý miláček burzovních investorů ČEZ už dávno není v přízni. Místo expanze v zahraničí dnes vedení polostátního podniku řeší postupné zmenšování podniku – své dceřiné firmy v Polsku a na Balkáně chce odprodat a uhelné elektrárny v Česku zavírat. Zahraniční investoři stále mají obavy, že vláda šéfům ČEZ vnutí ztrátový projekt stavby nových jaderných bloků. Výsledek? Zatímco v lednu 2010 se na burze zobchodovaly akcie ČEZ za 14 miliard korun, letos v lednu to byly jen necelé dvě miliardy. Hodnota jedné akcie během deseti let klesla z 900 na 400 korun.

Situace by byla mnohem horší, kdyby se pražské burze nepodařilo získat dvě atraktivní emise. Moneta Money Bank se rychle zařadila mezi nejobchodovanější akcie na pražské burze a díky akvizicím (viz třeba nedávné převzetí stavební spořitelny Wüstenrot) posiluje pozice na bankovním trhu. Hvězdou pražské burzy se loni stal Avast, i když tomu uškodila kauza prodeje (anonymizovaných) dat o klientech.

Příliš tuhá regulace

Negativní dopad má také zesilující regulace finančních trhů v zemích Evropské unie. „Další faktor je brutální dopad regulace MiFID a MiFID II – to se neblaze podepsalo na všech malých a středně velkých trzích napříč EU,“ připomíná mluvčí Burzy cenných papírů Praha Jiří Kovařík. Jejich dopadem je, že s akciemi se méně obchoduje na regulovaných burzách, a naopak roste objem obchodů napřímo mezi kupujícím a prodávajícím (v odborné hantýrce se tomu říká OTC obchody).

Regulace vytlačila z akciového trhu hlavně banky. „Ty dnes v minimálním objemu obchodují na vlastní účty, což historicky dělaly. K tomu si musíme také přičíst zavírání některých brokerských domů – například Unicredit a ING zavřely svá oddělení pro obchodování s akciemi v regionu střední a východní Evropy,“ dodává Radim Kramule, portfolio manažer v Erste Asset Management.

K propadu obchodování došlo i na jiných burzách ve střední Evropě, ale nikde není tak hluboký jako u nás. Zatímco Praha je na desetině akciových obchodů z roku 2007, vídeňská burza zaznamenala snížení „pouze“ o dvě třetiny – ze 188 na 62 miliard eur. V případě budapešťské burzy je propad v objemu uzavřených obchodů zhruba 70procentní.

Svůj podíl na klesajícím zájmu o investování do českých akcií má i stát. Ten v roce 2014 prodloužil časový test pro zdanění příjmů ze zhodnocení akcií ze šesti měsíců na tři roky. Slíbené zrušení daně z dividend pro malé akcionáře, které schválila pravicová vláda premiéra Petra Nečase, na poslední chvíli ze zákona odstranila levicová populistická vláda Bohuslava Sobotky. Hlavní roli tehdy sehrálo ministerstvo financí vedené jistým Andrejem Babišem.