Zámečník: Schodek nakonec nebude tak hrozný a inflace půjde dolů

Pokud zase nepřiletí nějaká černá labuť, divoká epizoda posledních dvou let bude nejspíš brzy za námi

Ministr financí Zbyněk Stanjura | foto Profimedia.cz

Až do léta to vypadalo, že letošní rozpočtový schodek spadne hodně hluboko pod plánované záporné saldo na hranici tří set miliard korun. Ministr financí Zbyněk Stanjura byl pod palbou jako málokterý z jeho předchůdců. Když to dělají opoziční politici, poněkud zhrzení předchůdci v úřadě, je to jedna věc. Jenže když obvykle uměření pozorovatelé poměrů, kteří nemají žádnou zvláštní motivaci z někoho dělat trubce, kroutí hlavou nad tím, jak se rozpočtáři v Letenské mohli seknout o desítky miliard korun, je situace vážná.

Dodnes nepochopitelnou záhadou je, jak by se při řádném rozpočtovém procesu mohly v rozpočtu objevit peníze, které do něj nepatří, protože jsou zaprvé evropské a zadruhé mají přesně definované určení – to je řeč o prostředcích z modernizačního fondu.

S chybným odhadem výnosů z daně z mimořádných zisků alespoň v případě bank je to trochu složitější. Už v jednom z předchozích čísel Hrotu jsme rozebírali, že bankám loni rostly nejen úrokové výnosy, ale s několikaměsíčním zpožděním i úrokové náklady, takže zisky sice mohly být pěkné, ale nižší, než viděly velké oči duchovních otců zdanění „windfallu“.

Faktorem, který výnos z daně silně ovlivnil, nebyla daňová optimalizace (velké banky jsou zároveň největšími plátci „normální“ sazby daně z příjmů, nad čímž bdí specializované týmy berních úředníků), jak dodatečně vysvětlovali někteří „experti“, ani úmyslné zvýšení úroků z vkladů (to proběhlo ještě před ohlášením windfallu). Tím nejvýraznějším faktorem byl ministerský korekční koeficient 1,2, jímž se upravoval zisk z předchozích období. Rozdíl mezi skutečným letos dosaženým ziskem a koeficientem upraveným průměrem předchozích let pak vytváří základ pro výpočet mimořádné daně a ten nebude nijak velký. Ani při šedesátiprocentní sazbě pro „nadzisk“ se nedá výnos počítat v řádu desítek miliard.

Zálohy, vycházející z loňského zisku, bude muset v případě meziročního poklesu rentability ministerstvo vracet, takže jde spíše o časový posun, který se projeví letos hezky a negativně v příštím roce.

Naříkající velikáni

Co situaci zachraňuje, jsou velmi solidní zisky, kterých nakonec dosahovaly i firmy z oborů, jež naříkaly, že energetickou krizi nepřežijí. Insolvenční rejstřík zcela zjevně není plný padlých velikánů, takže to skoro všichni nejen přežili, ale ještě se snažili nepřehledné situace využít ke zvyšování cen „do foroty“. Míra jejich zisku byla v celém druhém pololetí loňského a na začátku letošního roku velmi slušná, náklady byly úspěšně přeneseny na odběratele, potažmo na spotřebitele.

Klidně se tedy může odehrát následující scénář: Dobrá ziskovost bude znamenat, že firemní sektor přispěje do státní pokladny solidními daňovými odvody. Ostatně ve svém oficiálním komentáři ministerstvo financí konstatuje, že v červenci stály za růstem meziročního inkasa daně z příjmů podniky z oboru energetiky a finančního sektoru. Vysoká zaměstnanost a navyšování mezd a platů ve značné části ekonomiky znamenají slušný výnos daně z příjmů fyzických osob a ze sociálních odvodů, byť to bude méně, než se čekalo. Zato něco vynese daň z mimořádných příjmů. A vzhledem ke stále vysoké míře úspor domácností i firem při snaze o omezování spotřeby a investic nemohl zklamat ani výběr DPH.

Nakonec rozpočet letos skončí sice s větším než plánovaným schodkem, ale podstatně lépe, než jak to koncem jara vypadalo.

Co bude příští rok?

Příští rok je zapotřebí vzít v potaz dva fenomény: jednak by měly klesat ziskové marže, neboť při nízké nezaměstnanosti a trvajícím nedostatku pracovníků u řady profesí v nich bude pokračovat tlak na mzdy, které by se při klesající inflaci měly konečně vymanit z reálného poklesu. To by mělo přispět ke zvýšení spotřeby.

Jak firmy, tak domácnosti včetně živnostníků mají v bankách velmi vysoké aktivní saldo v podobě přebytku vkladů nad úvěry. To má v situaci klesající inflace netriviální dopady na dlužníky a střadatele. Když ceny rostly a úročení vkladů zdaleka neodpovídalo inflaci, byli ve výhodě dlužníci, zvlášť ti firemní, kteří mohli zdražovat „do zásoby“. Exportéři jeli na úrokovém diferenciálu mezi eurem a korunou, a to v obou směrech: půjčovat si eura, přebytečnou likviditu držet na korunových vkladech s dohodnutými splatnostmi a úrokem přes šest procent.

Pokud Česká národní banka dostojí svým slovům, že nebude spěchat se snižováním základních sazeb, mohli bychom se na začátku příštího roku dožít „okénka“, kdy zas po letech budou mírně kladné reálné úrokové sazby. To by mělo teoreticky konečně přinést jistou útěchu těm, kteří sedí celou dobu na vkladech, jež reálně ztrácely na hodnotě.

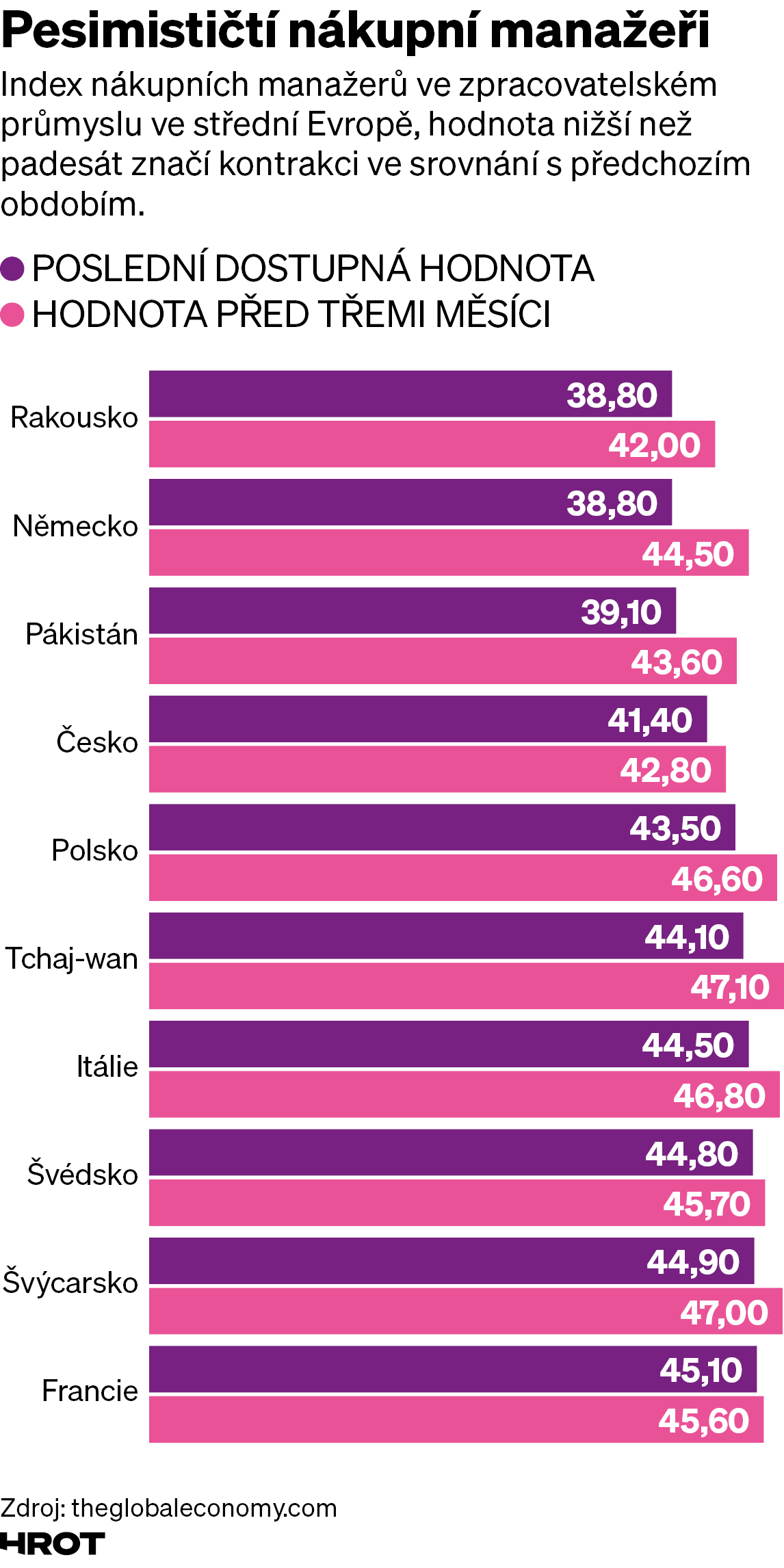

Pozitivní reálné úroky na druhou stranu tlumí ekonomickou aktivitu, která navíc bude hodně záviset na exportní poptávce, s níž to nevypadá nijak zvlášť dobře. Index nákupních manažerů ve zpracovatelském průmyslu, který je pro Česko klíčový, byl u nás v červenci podle údajů SP Global na hodnotě 41,4, tedy hluboko pod hladinou padesát, která signalizuje oživení.

Navíc u hlavního obchodního partnera, Německa, nákupní manažeři nahlásili z celého mezinárodního přehledu vůbec nejhorší hodnotu 38,80, stejně jako v Rakousku. Mezi ně a Česko se dokázal vklínit pouze na prahu insolvence se potácející Pákistán; za námi je Polsko s 43,50.

Koruna už nebude ostrov, ale součást středoevropského tandemu se zlotým a forintem, navázaného i na vývoj investorského sentimentu vůči rozvíjejícím se zemím.

Předpokládejme, že formální ukončení intervenčního režimu na podporu koruny, který ve skutečnosti netrval od května 2022 ani půl roku a pak se omezil na slovní prohlášení představitelů ČNB ve prospěch silné domácí měny, nepovede k výraznému oslabení kurzu koruny, které by působení reálného úroku oslabovalo. Podstatné je to z toho důvodu, že ČNB fakticky zatím poskytovala bezplatné pojištění před kurzovým rizikem.

Lépe sladěné fiskálně-měnové tango

A teď ta delikátní věc, jíž je celkové vyznění fiskální a měnové politiky. Dlouho se nám v tomto ohledu příliš nedařilo, jeden dělal hot, druhý čehý a výsledky tomu odpovídaly. Teď bychom se v případě přijetí úsporného balíčku a současně mírně pozitivních reálných úrokových sazeb mohli dočkat nastavení politik stejným směrem, který by dále přispěl k potlačování inflace, ovšem za cenu oslabení růstu.

Není třeba ekonomiku mučit – případnou nadměrnou tvrdost lze rychle zmírnit snížením sazeb ČNB, které se prostřednictvím mezibankovního trhu velmi rychle promítne v sazbách komerčních podnikových úvěrů, jež jsou od krátkodobých tržních sazeb odvozeny.

Druhý velký balík úvěrů tvoří hypotéky, které mohou domácnosti bez sankce, pouze za malý administrativní poplatek předčasně splatit, a jen velmi málo poslanců se má k tomu, aby odhlasovali novelu, jež by bankám přiznala právo na náhradu účelně vynaložených nákladů.

Transmise snížených sazeb ČNB bude tedy o to rychlejší, v ekonomice totiž není nic takového jako jednostranná opce zdarma – dlouhé fixace banky nebudou chtít v budoucnu poskytovat, anebo jen draho se zakalkulovanými náklady vyvolanými předčasným splácením. Proto nebudou klienty poptávány a pojede se v režimu plovoucích sazeb nebo velmi krátkých fixací.

Co to znamená pro cash flow domácností, poznáme v příští epizodě, kdy začne ČNB sazby zvedat (při plovoucí sazbě u hypoték, upravované každý měsíc, bude mít zásah vyšších splátek do rozpočtu domácností minimální zpoždění). Ale to se přihodí až v některém z příštích politických cyklů…

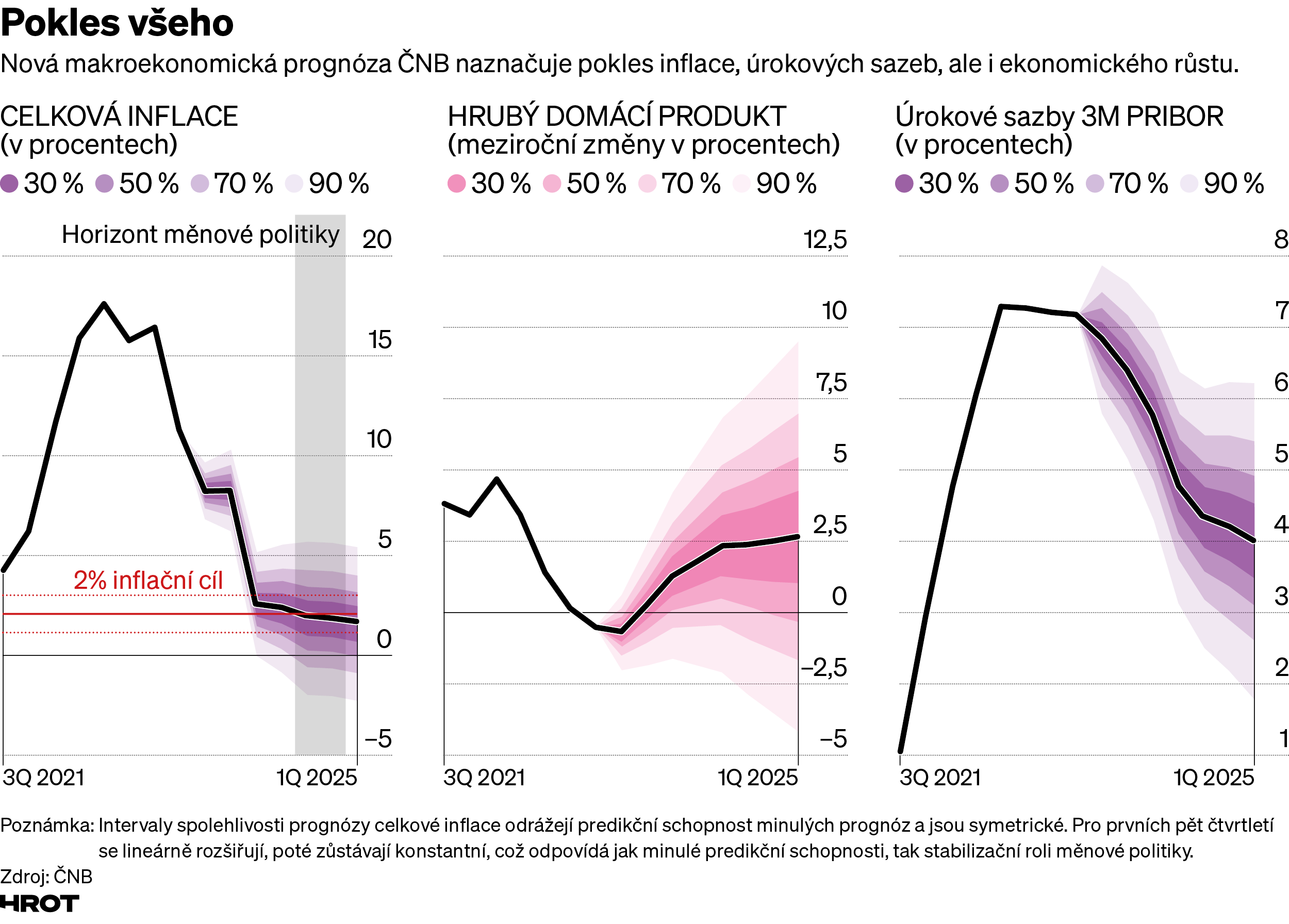

Tady a teď žijeme kratšími horizonty: ve své nové makroekonomické prognóze ČNB oproti předchozím, květnovým cvičením na stejné téma počítá se slabším růstem HDP – jak letos, tak v příštím roce – zhruba o půl procentního bodu, tedy k faktické kladné nule letos a 2,3 procenta napřesrok. Nikdo neví, zda zase nepřiletí nějaká černá labuť, ale z hlediska inflace bude tato hodně divoká epizoda posledních dvou let nejspíš brzy za námi.