Proč ČNB znervózňuje, že si české firmy berou půjčky v eurech

Rašínovské zalíbení guvernéra ČNB Aleše Michla v pevné koruně požírá marže exportérům zboží a služeb

Guvernér ČNB Aleš Michl | foto Profimedia.cz

Guvernér České národní banky Aleš Michl se nijak netají svojí příchylností k odkazu prvorepublikového ministra financí Aloise Rašína v podobě zdůrazňování silné koruny. Ta má pomoci při snižování inflace. Když to berete „po rašínovsku“, je implicitním cílem zvednout tlak na zvyšování produktivity práce přinejmenším v té části české ekonomiky, která je otevřena mezinárodní konkurenci. Naopak úrokové sazby chce patrně delší dobu držet na stávající úrovni ve víře, že se i v této kombinaci podaří inflaci stlačit do roka a do dne na dohled od dvouprocentního cíle.

Toto není polemika na makroekonomické téma, jak a zda ta sázka může vyjít, anebo naopak neuspěje, když se v ekonomice zakotví inflační očekávání na podstatně vyšší úrovni. Z historie příklady úspěšné neortodoxní makroekonomické stabilizace známe, třeba z Izraele osmdesátých let, kdy guvernéra tamní centrální banky dělal Michael Bruno a vládě i centrální bance radil z Ameriky vyslaný Stanley Fischer. Obě jména patří k ekonomické extratřídě své doby, o deset let později byl Bruno šéfekonomem Světové banky a Fischer dvojkou v Mezinárodním měnovém fondu. A jedničkou se nestal jenom proto, že o dva roky překračoval věkový limit 65 let.

Co bude, se uvidí, ale tady a teď je zajímavé, jak se nefinanční podniky snaží vyzrát na vysoké korunové úrokové sazby. Pokud totiž každý, kdo si to z hlediska řízení rizik může jen trochu dovolit, sáhne po eurové půjčce, oslabuje tím snažení ČNB, což ji „trochu“ zneklidňuje. Část europůjček představuje úrokovou arbitráž, protože skončí na korunových, lépe úročených vkladech – na současném úrokovém diferenciálu dovedou zejména velké firmy s mezinárodním ratingem i vydělávat.

Nejslavnější éra eurových půjček je ovšem nejspíš za námi: jednak se úrokový diferenciál mezi korunovými a eurovými půjčkami snižuje, protože ECB zvedá sazby, jednak už není na obzoru další zpevňování koruny, které tuto hru dělalo ještě přitažlivější. A případné oslabení koruny, byť třeba jen o korunu, by dovedlo celou sázku na to, jak uspořím, a ještě vydělám, pěkně zhatit…

Dynamika úvěrů také závisí na tom, jak se vyvíjejí inflační očekávání firem i obyvatelstva. Kdo počítá s pokračováním inflace hodně vysoko nad dvouprocentním inflačním cílem centrální banky a je schopen navyšovat ceny (nebo svou výplatu), toho současné úrokové sazby nemusejí odrazovat.

Nárůst poptávky po úvěrech obvykle vnímáme jako pozitivní důkaz oživení, jenže každá věc má i odvrácenou stránku – když si každý vysokou inflaci zabuduje do svých kalkulací, dobré to nebude.

Jak dlouho ještě?

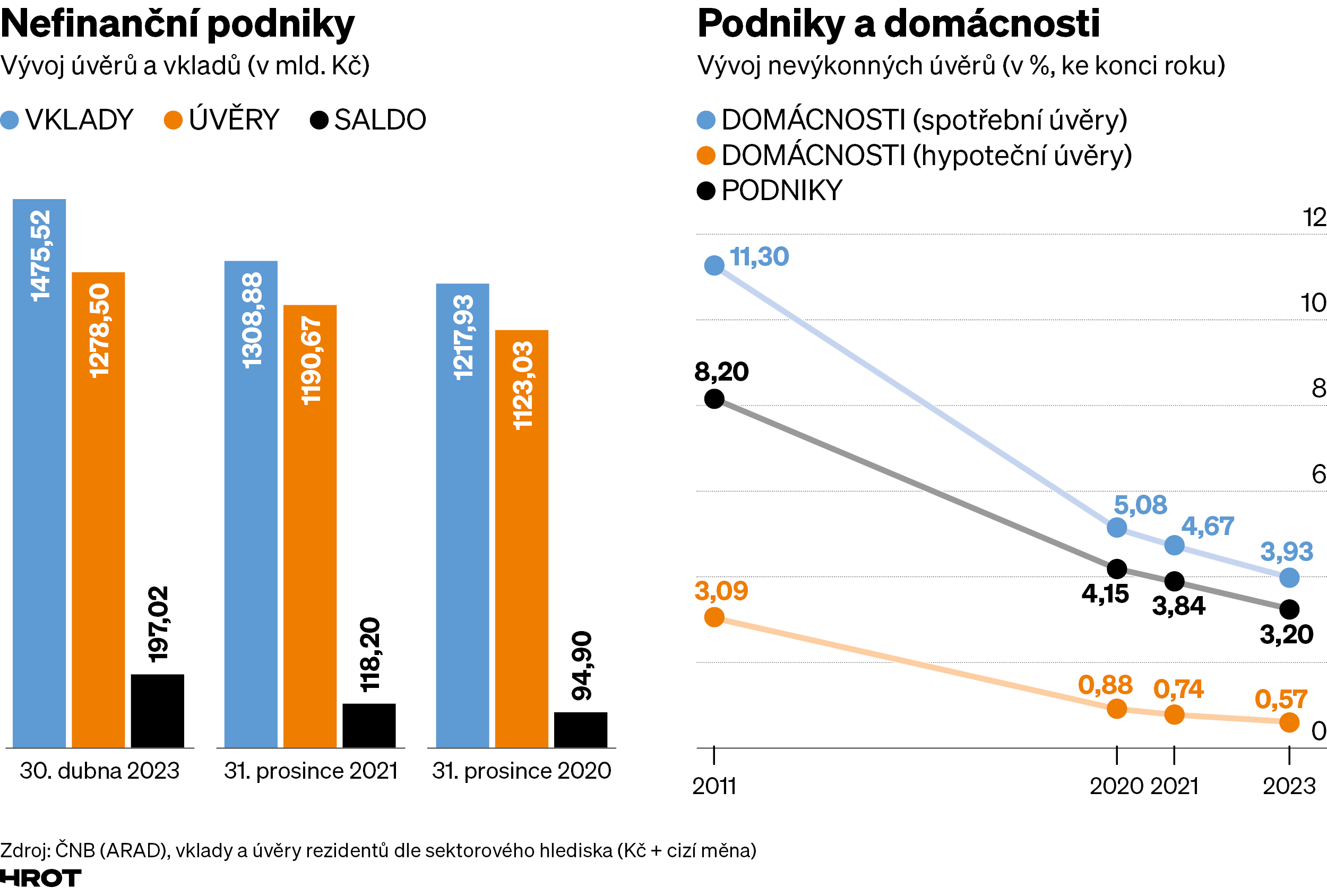

Rašínovské zalíbení v pevné koruně požírá marže exportérům zboží a služeb. Došlo to už tak daleko, že přestávají zvládat svoji dlužní službu? Růst podílu úvěrů v selhání vyhlížím již od války na Ukrajině a doprovodných cenových šoků. Z toho, jak podniky dovedou žehrat na nepříznivé podmínky na trhu, by analytik mohl dospět k závěru, že mnohé z nich už drahnou dobu svoje závazky vůči bankám schopné splácet nejsou. Nic takového se ovšem neděje.

Kdo by po všech těch turbulencích posledních let řekl, že koncem letošního dubna byl podíl nevýkonných úvěrů 3,2 procenta, tedy ve skutečnosti nižší než před čtyřmi roky, kdy si fakt nemohl nikdo po dlouhé konjunktuře na nic moc stěžovat? Tehdy, v dubnu 2019, stálo to číslo na 3,54 procenta a ještě o dva procentní body vyšší bylo i v letech 2015–2017, na která dnes vzpomínáme jako na zlatá, tedy co se hospodářského růstu týče. Kdyby bylo doopravdy zle, musely by slabší kusy odpadávat v hojnějším počtu.

Pravda je, že ostří této kombinace měnové politiky hodně otupovalo rozdávání vládních podpor, včetně desítek miliard na úsporných tarifech a stropech, jež měly ochránit před dopadem vysokých cen energií. Ceny elektřiny i plynu jsou podstatně níž než v panické době loňského léta a vláda se snaží prosadit balíček úsporných opatření, který celkové finanční podmínky po odnětí významné části transferů firmám zpřísní. Až se tak stane, promítne se to s nějakým zpožděním do platební morálky.

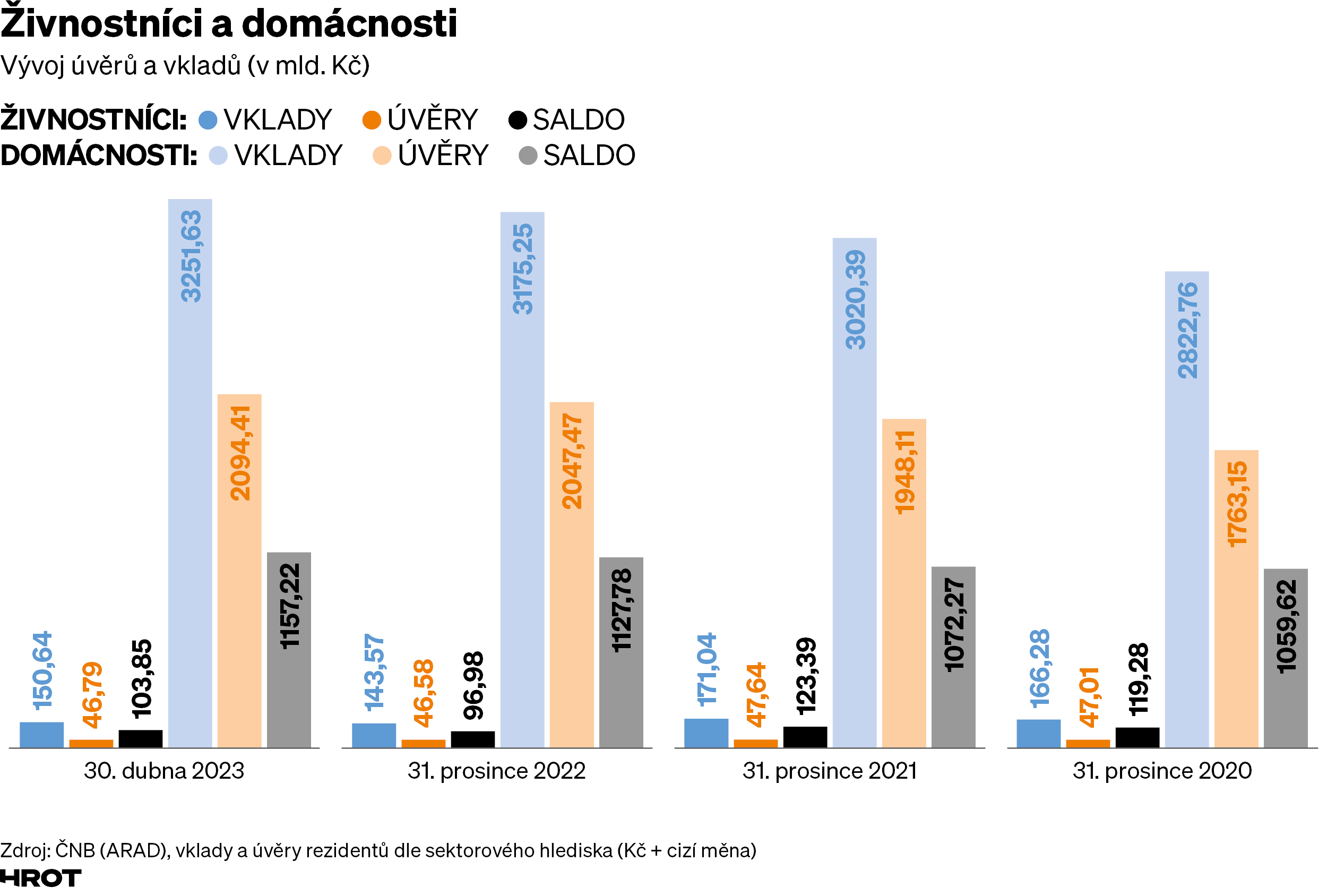

Proč vzorně platíme hypotéky

Pokud jde o domácnosti, snížil se meziročně podíl nevýkonných spotřebních úvěrů obyvatelstvu ze 4,29 procenta na 3,93 procenta. I tady lze říct, že jsme na tom lépe než v dubnu před čtyřmi roky, v době předcovidové, kdy byly na 4,5 procenta. Je zapotřebí si říct, že spotřebitelské úvěry banky nedávají těm, kteří jsou rizikoví, ty obsluhují spíše nebankovní poskytovatelé půjček.

Všichni jsou samozřejmě fixováni na vývoj u hypoték na rezidenční bydlení zajištěných nemovitostí, už kvůli tomu, že každá porucha při obsluhování dluhu, za nějž se pořídila „střecha nad hlavou“, je stresová situace, které se chce dlužník vyhnout za každou cenu. Proto také byly hypotéky vždy obsluhovány vzorně a platí to i pro duben, kdy podíl hypoték po lhůtě splatnosti více než devadesát dní činil 0,57 procenta, což je rekordně nízká hladina, na níž se drží již od konce léta loňského roku. Jak to bude dál, je dobrá otázka, protože dobíhá hodně hypoték nabraných s fixací před třemi nebo pěti roky, kdy byly sazby velmi nízké a ČNB ještě nenasadila přísné regulace pro posuzování žadatelů (které nyní zase zmírňuje). Při refixaci budou sazby o pěkných pár procent vyšší a zatíží rozpočet domácností o tisíce korun vyššími měsíčními splátkami. Dosavadní extrémně nízký podíl nevýkonných hypoték by tak měl stoupnout, ale i kdyby se ztrojnásobil, bude třeba ve srovnání se Spojenými státy nízký.

Hra na úrokové diferenciály

Loni se projevil s plnou silou důsledek toho, jak se odpoutaly měnověpolitické sazby ČNB a Evropské centrální banky, na ně navázané tržní sazby a rozdíl v ceně úvěrů v eurech a korunách. Letošek byl ve znamení opaku, při stabilních sazbách na koruně a rostoucích u eura se diferenciál zužuje. Pořád však není zanedbatelný.

Úvěry v cizích měnách, primárně v euru, stouply meziročně v přepočtu o 133,4 miliardy korun na 600,153 miliardy. To představuje v ročním porovnání bezmála 29procentní nárůst. Naopak firemní úvěry v korunách meziročně klesly zhruba o desetinu, tedy téměř o 72 miliard korun na 678,3 miliardy.

Tato nečekaná aktivita by mohla mít docela zajímavé ekonomické vysvětlení, kdyby realita nesouvisela s něčím úplně jiným – operacemi kolem Sberbank. Když jí byla loni v dubnu odebrána bankovní licence, vypadla celá její bilance z bankovní statistiky. Naopak poté, co její portfolio úvěrů v nominálu 47 miliard odkoupila Česká spořitelna za 41 miliard korun, se do evidence zase vrátila, což logicky navýšilo objem sledovaných úvěrů. U vkladů to bylo jinak, neboť ty byly pojištěným klientům Sberbank vypláceny průběžně a přecházely do bilance bankovního systému tak, jak byly vypláceny. Zbytek nepojištěných depozit, většinou podniků a municipalit či krajů, bude sice uspokojen téměř v plné výši, ale až poté, co insolvenční správkyně udělá částečný rozvrh. To opět trochu zkreslí statistická čísla, jak se vyplacené peníze přesunou na vkladové účty do jiných bank.

Takže hypotéza, že vzhledem k zabudovaným inflačním očekáváním se zase rozjelo úvěrování, nesedí – očištěno o Sberbank, objem úvěrů klesá.

Více uloženo než půjčeno

Část z eurových půjček otáčejí firmy do korun na vkladových účtech – vklady firem v korunách i cizí měně meziročně vzrostly o 10,4 procenta na 1,475 bilionu korun. Nadále platí, že vklady obyvatel objemem ty firemní s velkou rezervou převyšují, koncem dubna překročily hranici 3,25 bilionu korun oproti firemním 1,5 bilionu korun. V obou případech úložky výrazně přesahují objemy vypůjčených prostředků, což je u firem jev, který se objevil poprvé v létě 2020, a od té doby se firemní „kladné saldo“ zvyšuje.

Mimochodem, to je také dvojznačné sdělení. Na jedné straně jsou firmy jako celek „flush with cash“, na straně druhé si nepůjčují, protože nevidí na obzoru šťastné zítřky. Řeknete si, bankovní statistika, ale kolik příběhů se v ní skrývá.