Proč máme v Česku dobré úvěry? Protože stát byl štědrý a zadlužil se

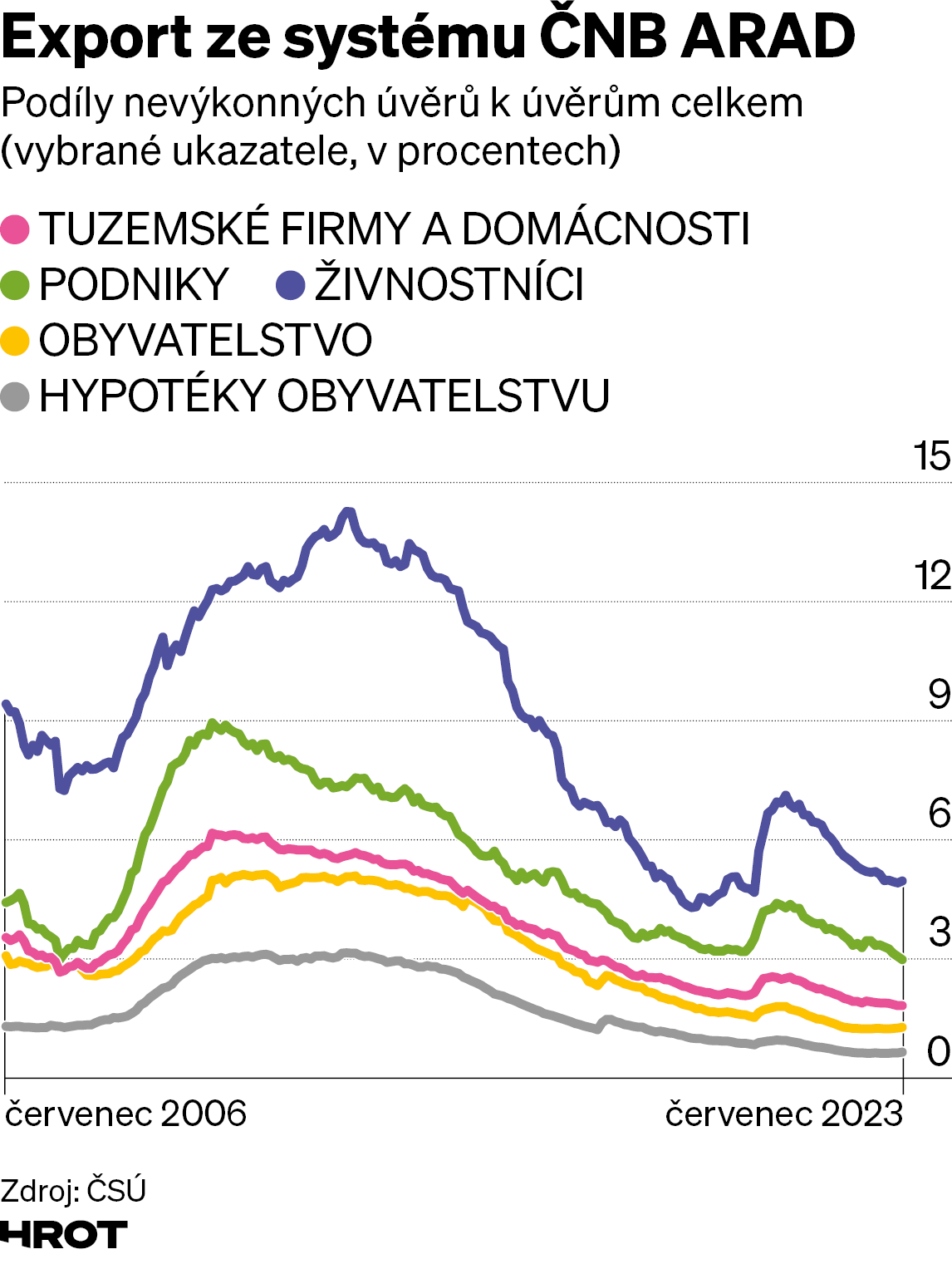

Objemy nevýkonných firemních úvěrů v Česku jsou na třech pětinách toho, kde byly před deseti lety. Jak je to možné?

ilustrační foto | Tomáš Novák, týdeník Hrot

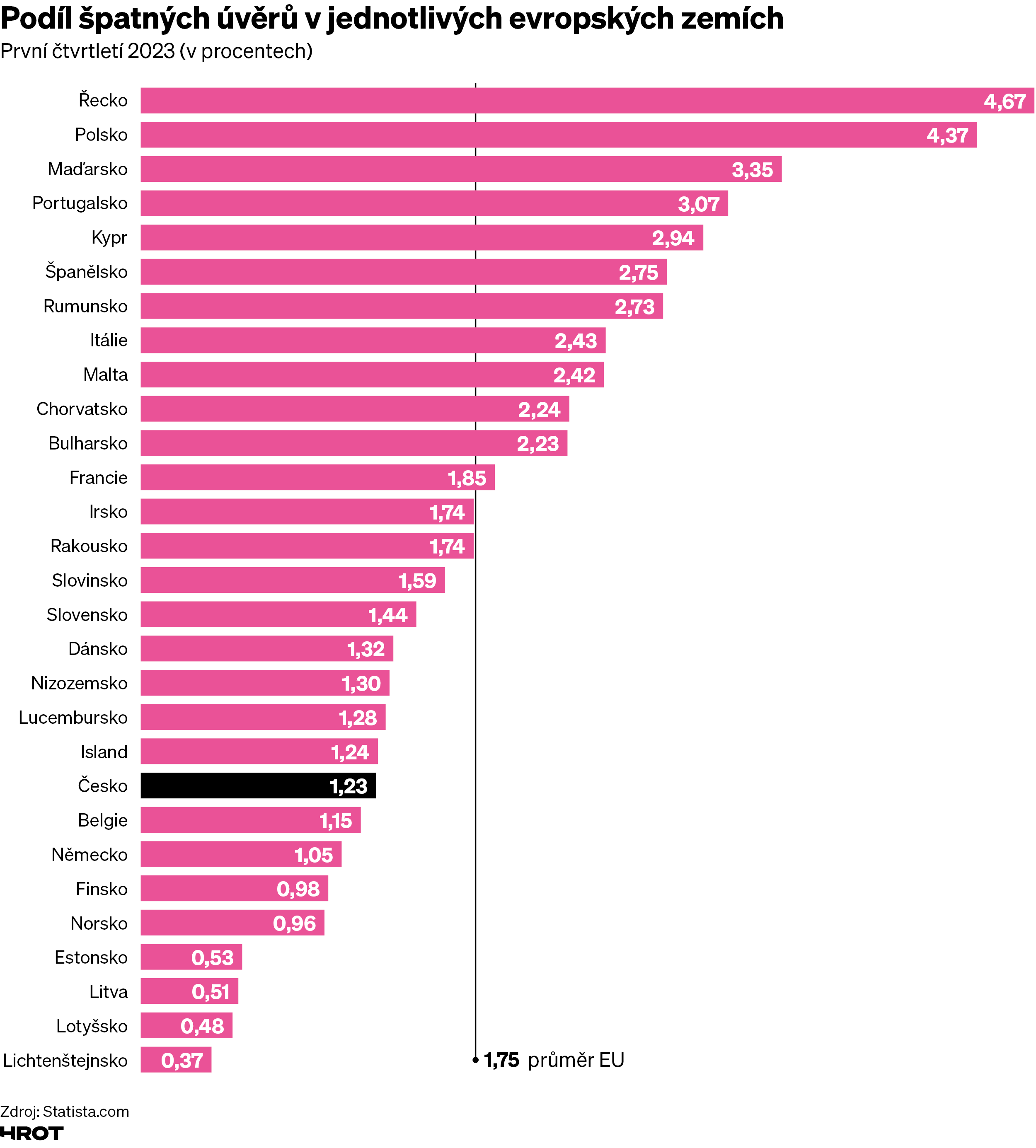

Být na spodku žebříčku je někdy dobře. České banky se právem pyšní tím, že mají „zdravé portfolio“, a jejich hospodaření proto nezatěžují špatné úvěry. Vskutku, pokud se podíváte na poslední dostupné statistiky za první čtvrtletí 2023, je Česko na evropském žebříčku v tomto ohledu hluboko dole. Relativně nejvíc špatných úvěrů v regionu měly banky v Polsku s 4,37 procenta a v Maďarsku s 3,35 procenta, což je dokonce umisťovalo na druhou a třetí příčku v Evropě za Řeckem. Naproti tomu Česko bylo s 1,23 procenta pod Rakouskem (1,74 procenta) a Slovenskem (1,44 procenta) a jen těsně nad Německem s 1,05 procenta.

Otázkou je, zda jsou údaje zcela spolehlivé, jakou mají vypovídací hodnotu a zda jsou plně srovnatelné. Standardní definice „nevýkonného úvěru“, což je doslovný překlad anglického termínu non-performing loan (NPL), je úvěr, u něhož dlužník po dobu devadesáti dnů nesplácí úrok ani jistinu; podíl se pak vztahuje k celkovému objemu úvěrů v rozvaze banky.

Banky nejsou jediné

Banky ovšem nejsou jediné financující subjekty v ekonomice, stejně tak jako úvěr není jediný finanční produkt, takže z bankovní statistiky „nevytáhnete“ kompletní obraz o špatných dluzích v ekonomice. Ostatně registry nebankovních věřitelů hlásí nárůst nesplácených půjček, zatímco banky mnohaletá minima.

Především jsou zde obchodní úvěry, tedy dosud neuhrazené pohledávky z obchodního styku, které se podílejí na celkových aktivech nefinančních podniků řekněme jednou pětinou, takže jde o celkový objem vysoko nad bilion korun. Firmy pochopitelně zároveň evidují závazky vůči svým dodavatelům a mít vysoké aktivní saldo pohledávek nad závazky není něco, co by finančního ředitele těšilo – firmě to váže kapitál a ten vlastní je nejdražší.

Zejména v časech hospodářských potíží s odbytem se objem pohledávek po lhůtě splatnosti zvyšuje. I firmy s dobrým systémem řízení pohledávek se dostávají pod tlak velkých odběratelů, aby jim poskytovaly delší splatnosti bez jakýchkoli sankcí; pod hrozbou ukončení objednávek si tak monopsonisté (monopoly na straně odběratele) mohou vynucovat navýšení obchodních úvěrů bez vnitřního úroku a sankcí. Monopolní dodavatelé naopak mohou trvat na zkrácení splatnosti či předplatbách, což je sice nepěkné, ale provádět se to může, řečeno s dobrým vojákem Švejkem.

V opravdové krizi (zažili jsme po ztrátě východních trhů začátkem devadesátých let) může docházet k řetězení pohledávek po lhůtě splatnosti, a pokud banky nebo stát nedodají do systému likviditu, následuje vlna insolvencí. Firmy neumírají kvůli dluhům jako takovým, ale když jim dojde hotovost, neboť „cash is king“, a čím je hůř, tím víc je „king“.

Víc než půl bilionu

Česko je sice hodně „bankocentrická“ ekonomika, financovaná bankovními úvěry, nikoli emisemi akcií a dluhopisů na kapitálovém trhu, ale v posledních deseti letech se zvyšuje objem dluhopisů vydaných nefinančními podniky. Koncem loňského roku jich bylo za 243 miliard korun, v naprosté většině dlouhodobých.

Jelikož u malých emisí do jednoho milionu eur, emisí určených pro kvalifikované investory, byla s účinností od 21. července 2019 velmi zjednodušena regulatorika, můžeme očekávat, co se stane po každé (jinak žádoucí) liberalizaci a současném zhoršení ekonomických podmínek – jisté procento z celkového objemu emisí se ocitne v kategorii nesplácených. To není kritika, ale konstatování.

Nebankovní půjčky a další zdroje

V Česku rovněž působí velké množství nebankovních finančních institucí, které terminologie ČNB označuje za „zprostředkovatele financování aktiv“, což zahrnuje leasingové společnosti, firmy nabízející splátkové prodeje, poskytovatele spotřebitelských půjček či P2P platformy.

Jejich celková expozice vůči nefinančním podnikům („reálnému sektoru“) představovala ke konci letošního června nezanedbatelných 290 miliard korun a k tomu připočtěte dalších 67 miliard poskytnutých domácnostem.

Trend: privátní půjčky

Do výčtu by bylo třeba připočíst také neregulované privátní půjčky, což zahrnuje široké spektrum od poskytovatelů predátorských půjček přes velmi bohaté jednotlivce či „family offices“ spravující jejich jmění až po investiční společnosti privátního kapitálu. Přitom „private loans“ jsou na vzestupu i na západ od našich hranic, včetně bašty kapitálového trhu ve Spojených státech.

Hlavní příčinou je vysoká míra regulace bankovnictví a formalizovaných kapitálových trhů; poskytovatelé privátních půjček jsou bez této zátěže flexibilnější, rychlejší – ale nejsou levní. Střelného prachu mají habaděj: loni se podle analytické společnosti Preqin volná kapacita v USA, Evropě a Asii odhadovala na 2,5 bilionu amerických dolarů.

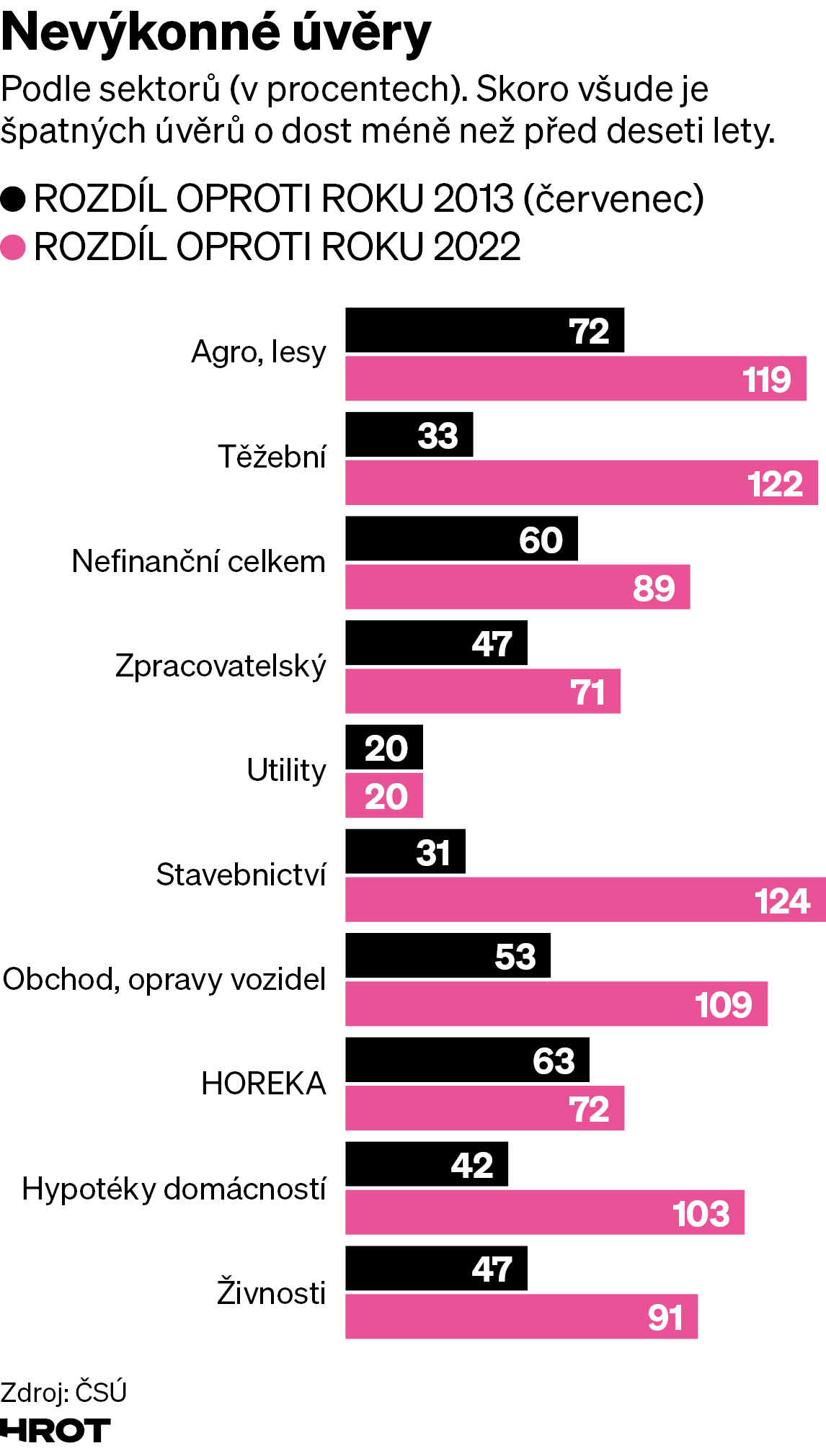

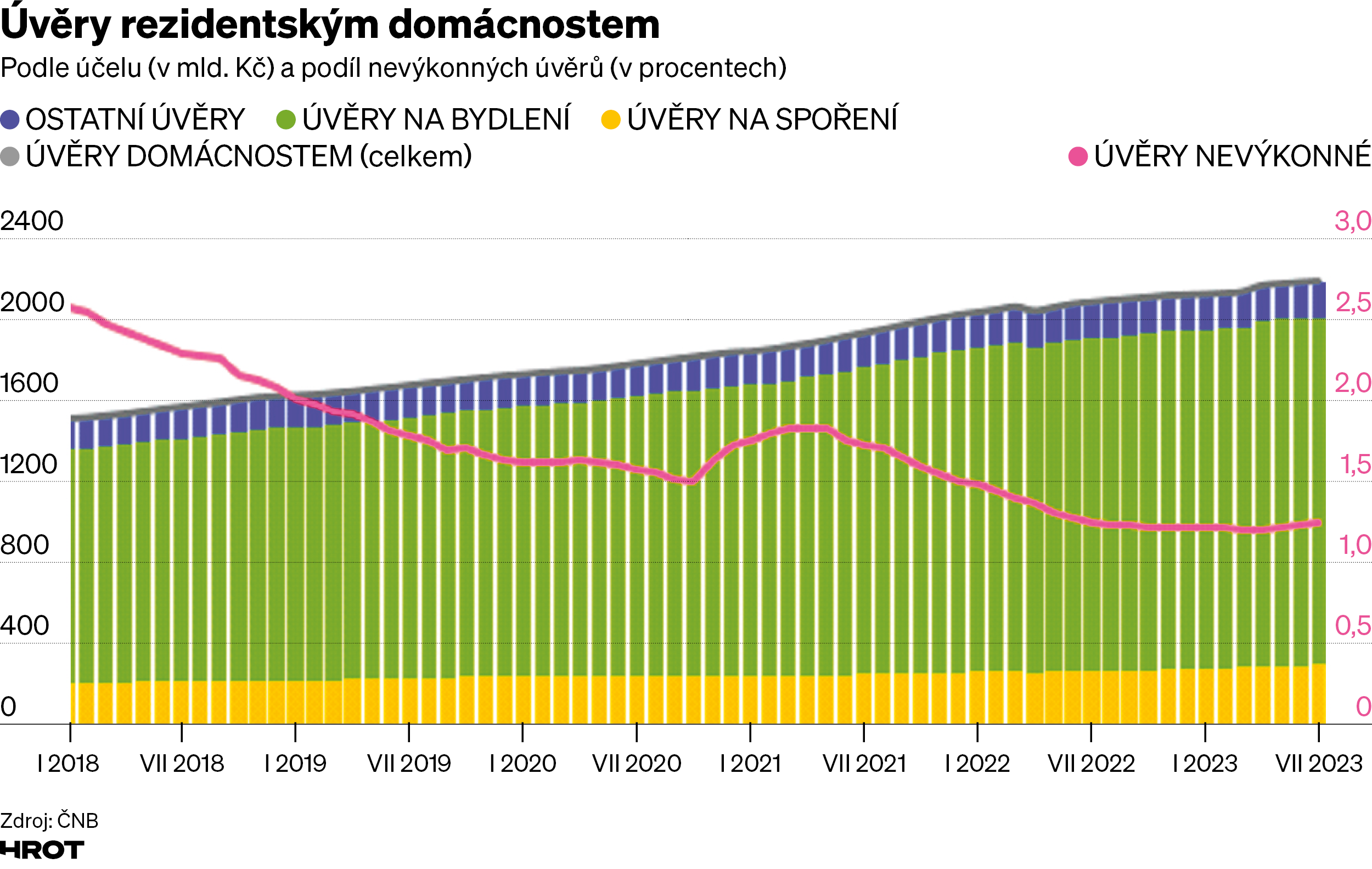

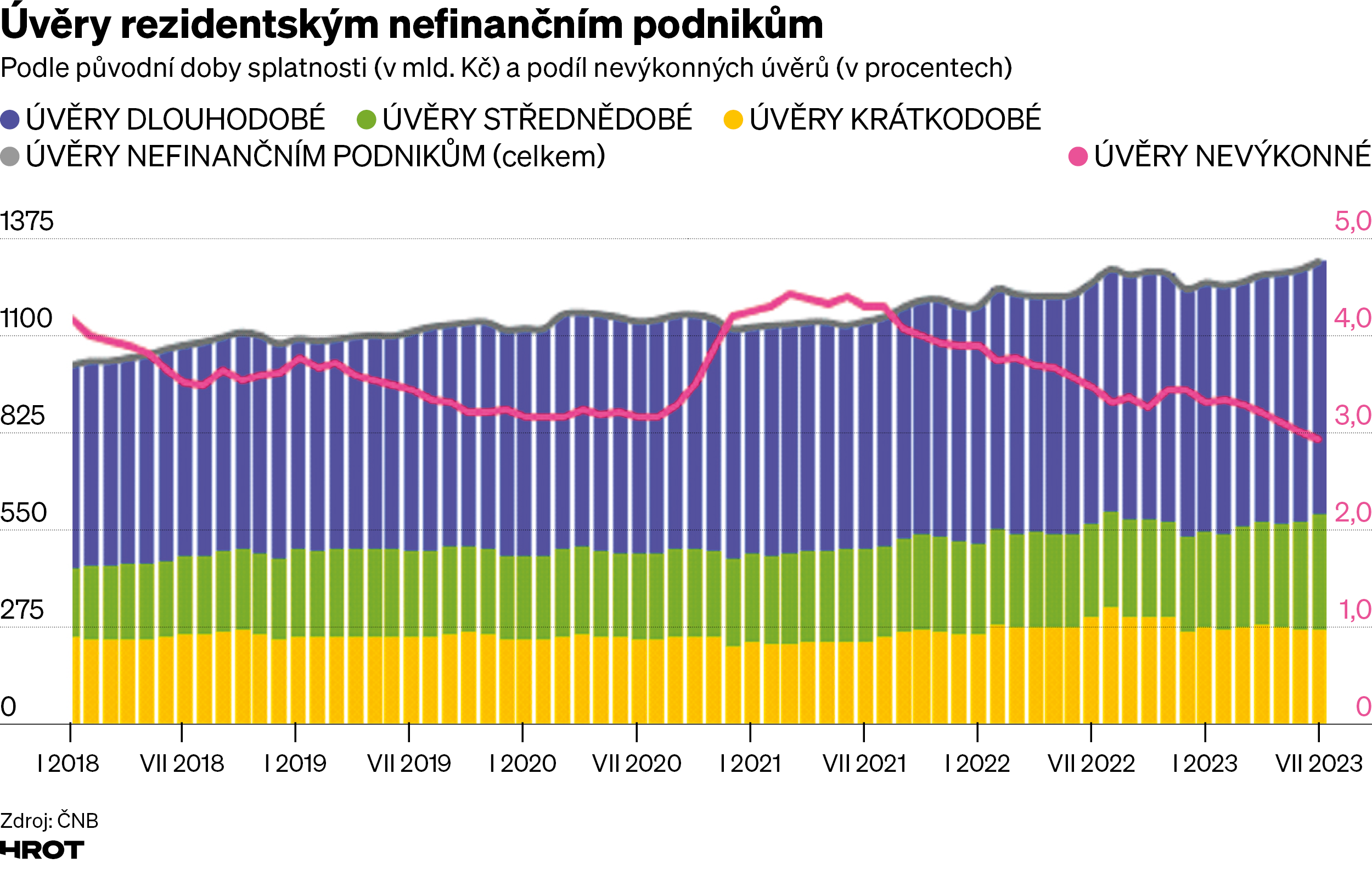

Takže po tomto výčtu potenciálních ohnisek špatných dluhů je možné vrátit se k těm, které jsou v české bankovní soustavě. Přes silnou inflační vlnu a mírnější nárůst cenové hladiny v posledních deseti letech je pozoruhodné, že objemy nevýkonných úvěrů za podniky celkem jsou na třech pětinách toho, kde byly před deseti lety. Za vždy naříkajícími zemědělci, kůrovcem decimovanými lesníky a na vánočních kaprech závislými rybáři jde k poslednímu červenci tohoto roku necelých 1,8 miliardy nesplácených bankovních úvěrů, tedy o 28 procent méně než před deseti lety, u nesrovnatelně většího zpracovatelského průmyslu je sice zůstatek přes 13,2 miliardy, ale to je pokles o 53 procent oproti červenci 2013, kdy devadesát a více dnů po splatnosti byly úvěry za 28,4 miliardy tehdejších korun s úplně jinou reálnou hodnotou. U hypoték domácností je to o 58 procent méně a také živnostníci mají úvěrů po splatnosti o více než polovinu méně než tehdy.

Není nač naříkat, ve většině oblastí dosahují podíly špatných úvěrů mnohaletých – pokud ne přímo historických – minim a banky jsou opravdu zdravé. Připusťme, že řadě z nich se nevyplácí vymáhat je „doma“ ve specializovaných odděleních, to už musí být velký dlužník, s nímž pracují oddělení, jimž se po anglicku říká „workout“. Nesplácené spotřebitelské půjčky se běžně prodávají v neveřejných transakcích po balících firmám, které do ekosystému každého hospodářství patří. Pro ně je vymáhání pohledávek jádrovým byznysem, který umějí, dělají ho efektivně, a tak od prodávajících požadují přijatelnou slevu (nižší než plné vlastní náklady) a ty zavedené nepoužívají metody jdoucí za hranu zákona. Ze statistického hlediska ovšem tyto půjčky v bankovních bilancích neuvidíte a ČNB je neeviduje, pokud nejde o jí přímo regulované subjekty.

Proč je tak dobře?

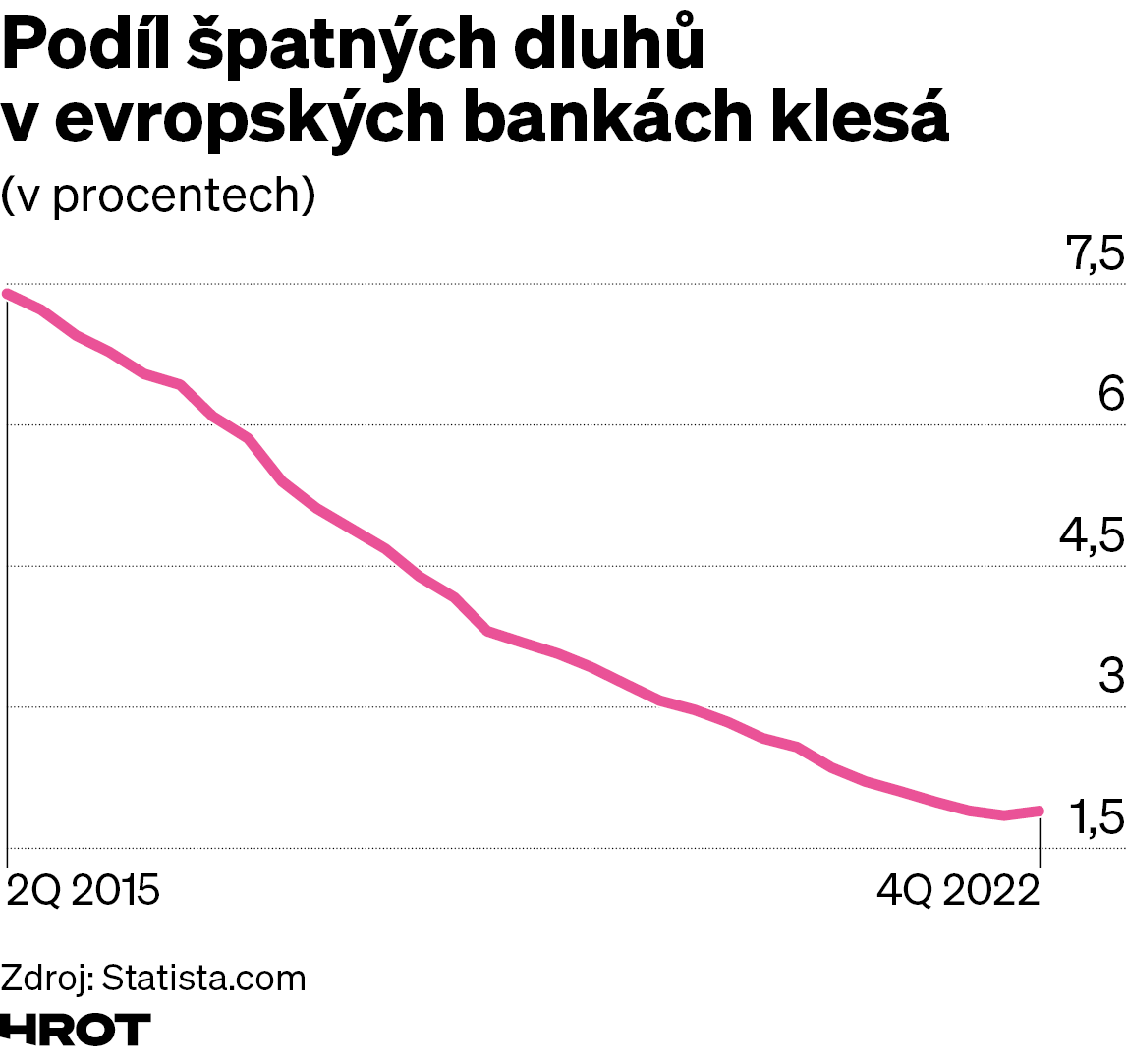

Nicméně pravda je, že od té doby, co byla zažehnána bankovní krize, která postihla řadu zemí EU, především „jižní křídlo“, ale třeba také Irsko, podíl špatných dluhů v rozvahách evropských bankovních domů kontinuálně klesá (viz graf). V tomto chvalitebném trendu nejsme sami.

Jak se to mohlo stát v tak turbulentní době, jako byla pandemie covidu-19 a ruská agrese na Ukrajině doprovázená energetickou krizí? Odpověď hledejte v nárůstu zadlužení státu, neboť žádný oběd není zadarmo, a díky všemožným podporám zachráněné bilance dlužníků už vůbec ne.