Zámečník: Nevzkvétáme. Proč Česko roste tak pomalu?

Jsme stabilní, úspěšní i celkem bohatí. Problém je, že nejsme tak úspěšní a bohatí, jak bychom si představovali

ilustrační foto | Škoda Auto

Říká se tomu „past středního příjmu“ a Česko se v ní nepěkně zabydlelo. Dlouho jsme docela rychle bohatli, ale dál už to jaksi nejde, narazili jsme na bariéru, která další růst prudce zpomalila. Z nejnovější analýzy Hospodářské komory to celkem jasně vyplývá. Past středního příjmu je globálně rozšířený fenomén, chytilo se do ní už mnoho států včetně Argentiny, Chorvatska nebo Slovenska. Největší problém tohoto fenoménu je, že pokud se nám nepodaří odbourat to, co brzdí vzestup produktivity a přidané hodnoty, čeká nás ještě horší past spojená se stárnutím obyvatelstva. Jednoduše zestárneme dříve, než zbohatneme.

Základní příčiny slabého českého růstu Hospodářská komora správně vidí v nízké přidané hodnotě. Když se však do problému ponoříme hlouběji, je to složitější.

Poláci nás dohánějí

Už více než třicet let se srovnáváme se dvěma sousedy – s Německem a Polskem. K prvnímu vzhlížíme a snažíme se ho dohnat, na druhého jsme dlouho shlíželi spatra a přesvědčovali sebe samé, že „jsme prostě lepší“. A právě v tom nejspíš tkví psychologická část českého problému – k Německu jsme se přestali výrazně přibližovat a Poláci obrovské manko povážlivě stáhli (a nejen díky dálnicím).

Paradoxem je, že Německo má v tuto chvíli vlastních problémů až nad hlavu. Náš partnerský týdeník The Economist o něm (znovu) hovoří jako o „nemocném muži Evropy“ a jeho potíže přirovnává k těm, které mělo na přelomu tisíciletí před Schröderovými reformami. Jenže vzhledem k obrovské vzájemné provázanosti Česka s Německem se žádné dohánění nekoná, naopak do očí bijí podobnosti. Poznámka The Economist, že (Německo) skrze svou byrokracii „projevuje mimořádnou schopnost sabotovat sebe sama“, by se měla v Česku tesat do kamene na každém vládním, krajském i obecním úřadě.

Nejzákladnější ekonomická analýza vychází z produkční funkce, zjednodušeně z toho, kolik investujete, kolik dalších lidí můžete vybavit novým kapitálem a s jakou efektivností toto propojení funguje. Většina hospodářských zázraků spočívala v tom, že země stavěly na zelené louce, nasávaly moderní technologie a know-how, které spojovaly s rostoucím počtem stále vzdělanějších lidí schopných ho využít. Přesně o tom byl německý hospodářský zázrak ve Spolkové republice po druhé světové válce, do značné míry je to i příběh Polska a o něco méně Česka. Po roce 1990 jsme ovšem nestavěli na zelené louce, ale v průmyslovém skanzenu, který sice dovedl vyrobit téměř všechno, ale nebyl konkurenceschopný. Bylo třeba „přezbrojit“, což je svým způsobem těžší než ta „zelená louka“.

Hovoří se o tom, že jsme podinvestovaní. To však platí pro dopravní infrastrukturu, ale neplatí to na makroúrovni. Česko mělo za posledních třicet let vždy vyšší míru investic než průměr vyspělých zemí (OECD), a to výrazně. Ve srovnání s Polskem je odstup velmi zřetelný, s Německem také. Výsledkem by měl být podle standardní ekonomické logiky rychlý ekonomický růst, jenže ve srovnání s Polskem prokazatelně nebyl.

Nositelem produktivity u nás jsou především podniky, zvláště ty soukromé, které mají silný ekonomický motiv dělat věci, včetně investic, dobře. Pak ovšem zbývá vysvětlit, proč při zhruba dvoutřetinovém podílu korporátních investic na celkových investicích u nás (což de facto znamená, že jako procento HDP jsou naše podnikatelské investice vyšší než investice v Polsku celkem) tak pomalu rosteme.

Šerm ukazateli

Jedna velká potíž je, že sestavujeme nejrůznější žebříčky a porovnání, ale vlastně tím jen mateme veřejnost, neboť nepřidáme vysvětlení. Kupříkladu velmi hezky udělaný Index prosperity si v některých ukazatelích o subtilnější analýzu přímo říká.

Česko je v indikátoru hrubé přidané hodnoty v poměru k celkové produkci čtvrté nejhorší v žebříčku. Úplně nejhorší je – světe, div se – Lucembursko, jinak suverénně nejbohatší země v Evropě, a nejlepší Řecko. Vysvětlení takového výsledku nemůže být jednoduché a bude vycházet z toho, že Česko jako mimořádně otevřená ekonomika s extrémně vysokým podílem zpracovatelského průmyslu a výjimečnou mírou integrace do německého supply chainu nemůže v tomto ukazateli excelovat.

Obecně lze samozřejmě konstatovat, a bude to pravda, že se potřebujeme stát nikoli kolečkem v mechanismu, který ovládá a jehož dynamiku určuje někdo jiný, ale tím, na koho připadá lví podíl té hodnoty. Jak v podobě zisku distribuovaného mezi akcionáře či vyšších mezd, tak v rozhodování o tom, kde se bude investovat (a reinvestovat).

Jenže když si začnete analyzovat, které podniky u nás vytvářejí ekonomický zisk, tedy nejen ten účetní, zjistíte, že jsou to zase hlavně podniky ovládané zahraničním kapitálem, které také v průměru lépe platí zaměstnance a více investují do vědy a výzkumu.

Překonat tuto bariéru je velice obtížné – mimořádně úspěšné Irsko je koneckonců také dvourychlostní ekonomikou, kde jsou na jedné straně výkonné pobočky mezinárodních firem a na druhé straně malé a střední domácí firmy s nízkou produktivitou a ty dvě ekonomiky spolu navzájem příliš nekomunikují. Produktivita a přidaná hodnota „domorodých“ firem se zvedají jen ztuha, přestože má irská vláda spoustu velmi dobře koncipovaných podpůrných programů.

Velké investice, slabé výsledky

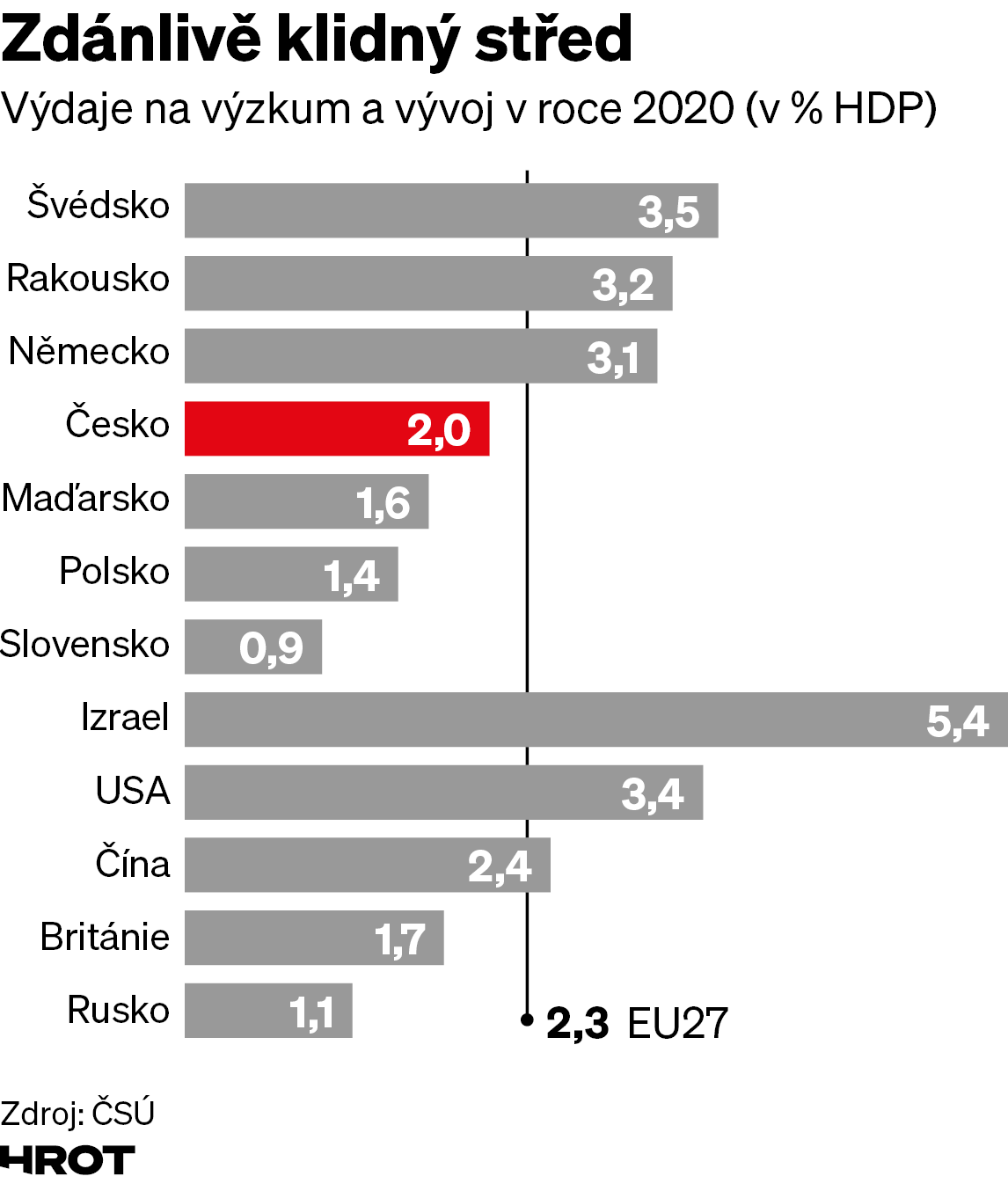

Celkové investice do vědy a výzkumu jsou podle údajů Českého statistického úřadu v Česku vyšší než ve všech postkomunistických zemích s výjimkou Slovinska, v roce 2021 jsme na tyto účely, které by nás měly posunout směrem k vyšší přidané hodnotě skrz inovace a vývoj, dali dvě procenta HDP, zatímco Polsko 1,4 procenta. V přepočtu na eura a obyvatele byl odstup ještě výraznější: Češi s 401 eury byli jen kousek za Itálií a Slovinskem, ale před Estonskem a Španělskem a daleko před Polskem se 192 eury na hlavu.

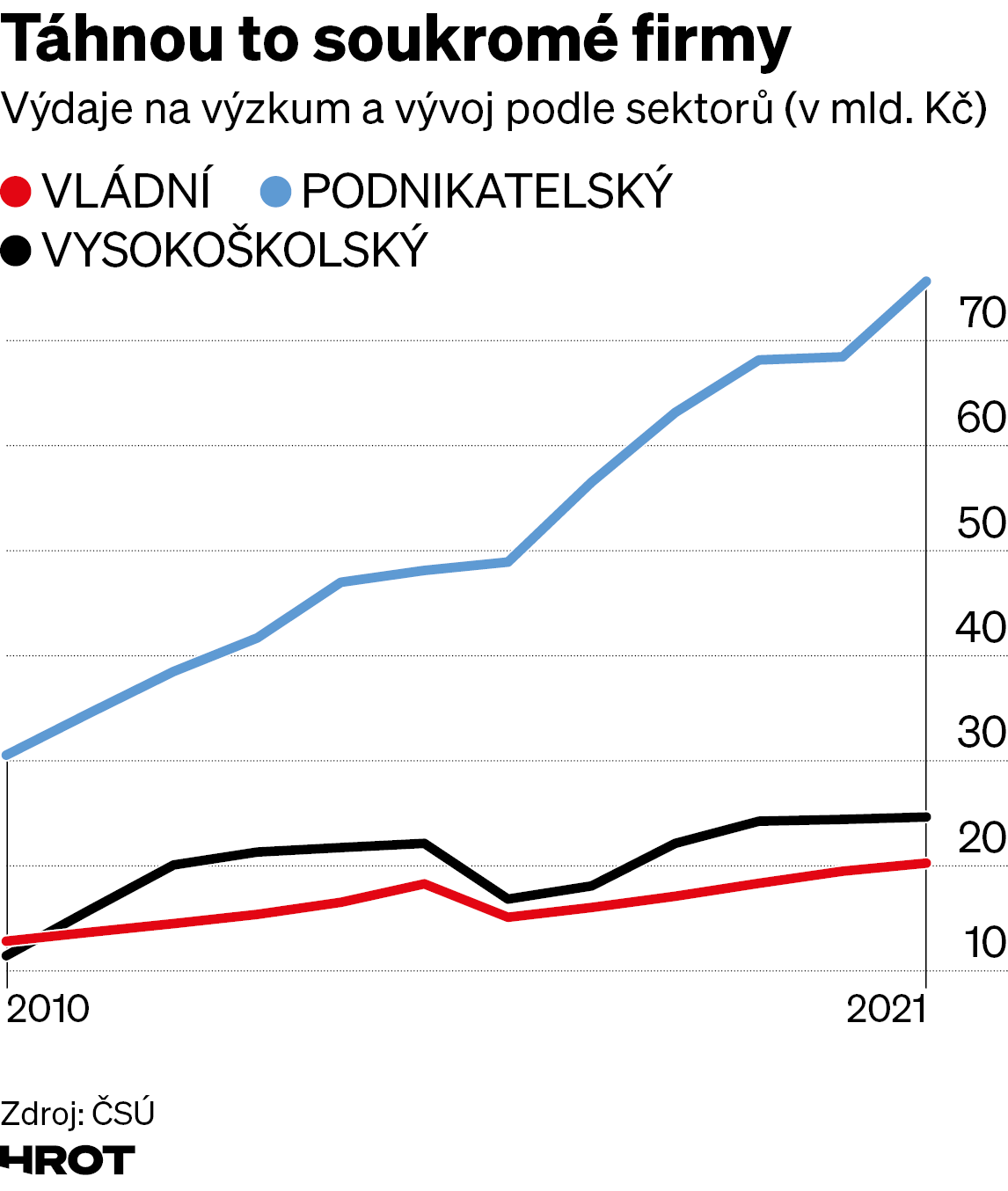

Nedá se tedy říct, že bychom se nesnažili, přičemž šedesát procent výdajů připadá opět na podnikovou sféru, která by měla mít motiv vynakládat peníze racionálně a trvat na komerčně realizovatelných výsledcích. To vypadá velmi povzbudivě, dokud se nepodíváte na skladbu firem, které do výzkumu investují, a hlavně na to, kolik investují.

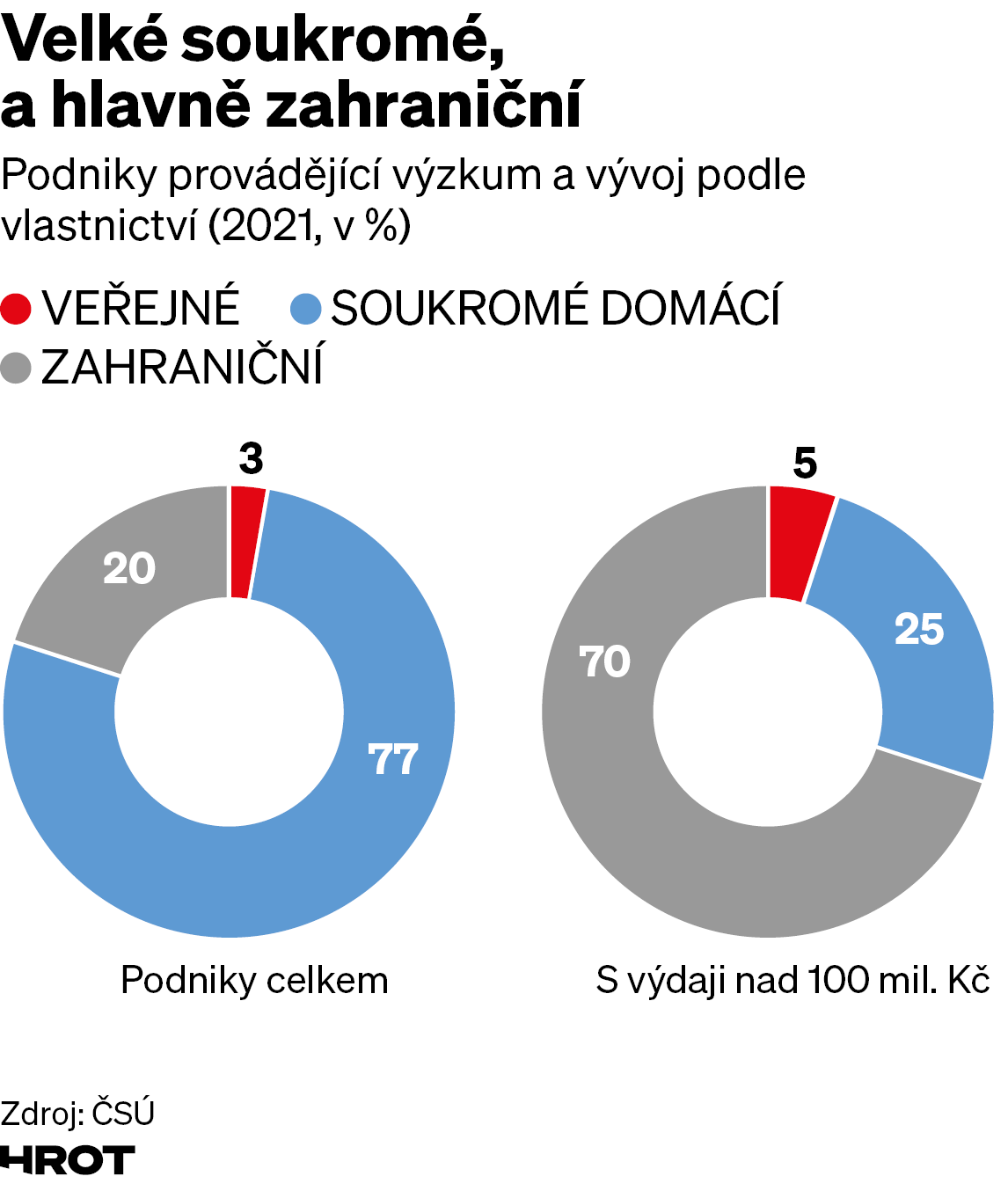

Lze za milion korun investovaný na tyto účely výrazněji zlepšit svoje postavení na trhu? Lze toho dosáhnout při ročním výdaji deset milionů? Záleží nepochybně na tom, proti komu hrajete. Faktem ovšem je, že mezi firmami, které ročně utrácejí sto milionů a víc a pravděpodobně už soupeří na nějakém mezinárodním poli, je podíl podniků vlastněných zahraničními subjekty sedmdesát procent. Výdaje na vědu a výzkum R&D v poměru k tržbám se pochopitelně liší podle oborů. Například v USA utrácejí za R&D namátkou farmaceutické a technologické firmy ekvivalent deseti až patnácti procent tržeb; jinde jsou nároky nižší.

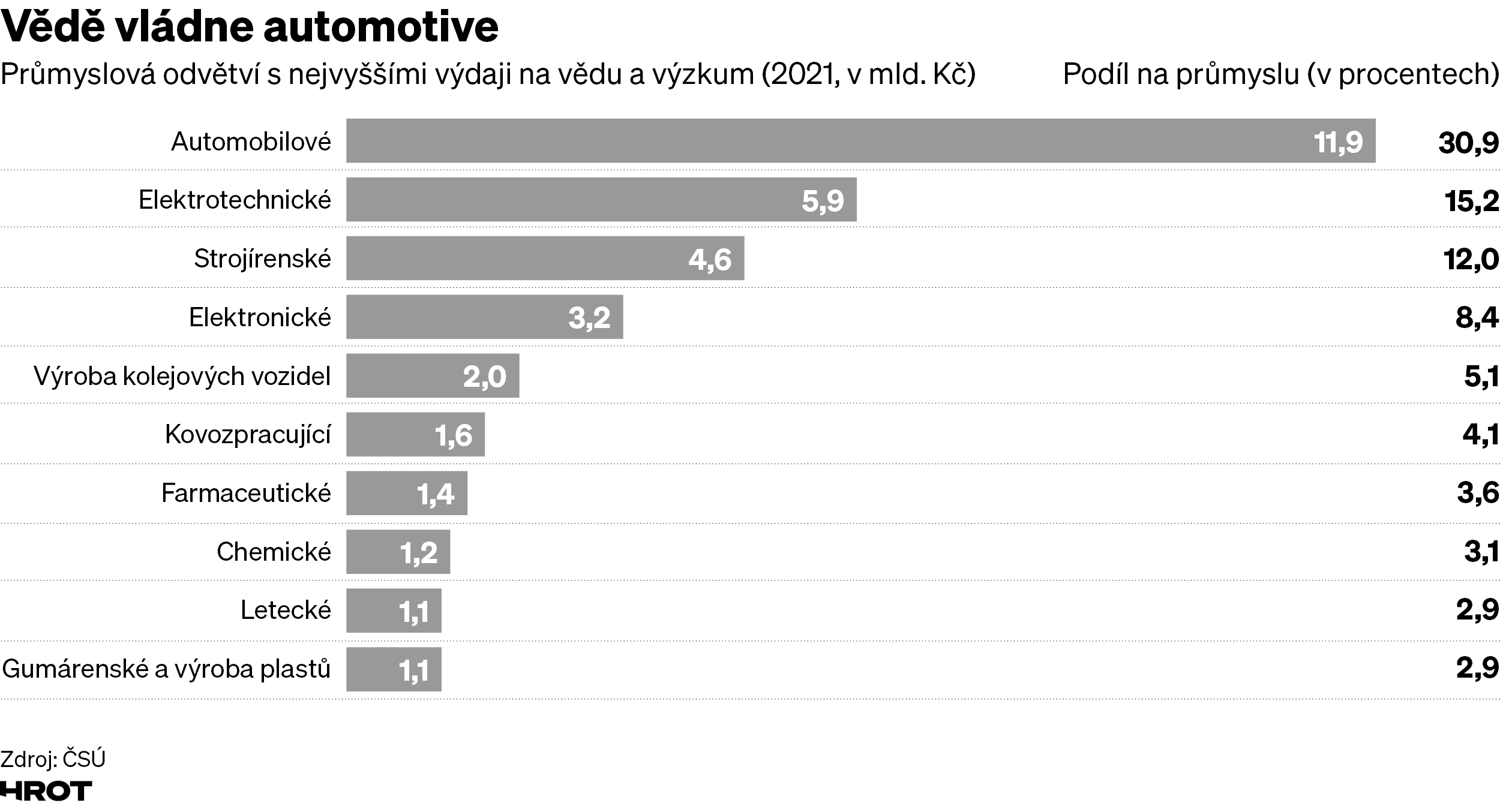

S pár miliony korun každopádně průtrž mračen ani na domácím hřišti nezpůsobíte. V českých poměrech jasně dominuje automobilový průmysl (čí asi zásluhou?), následovaný informačními technologiemi.

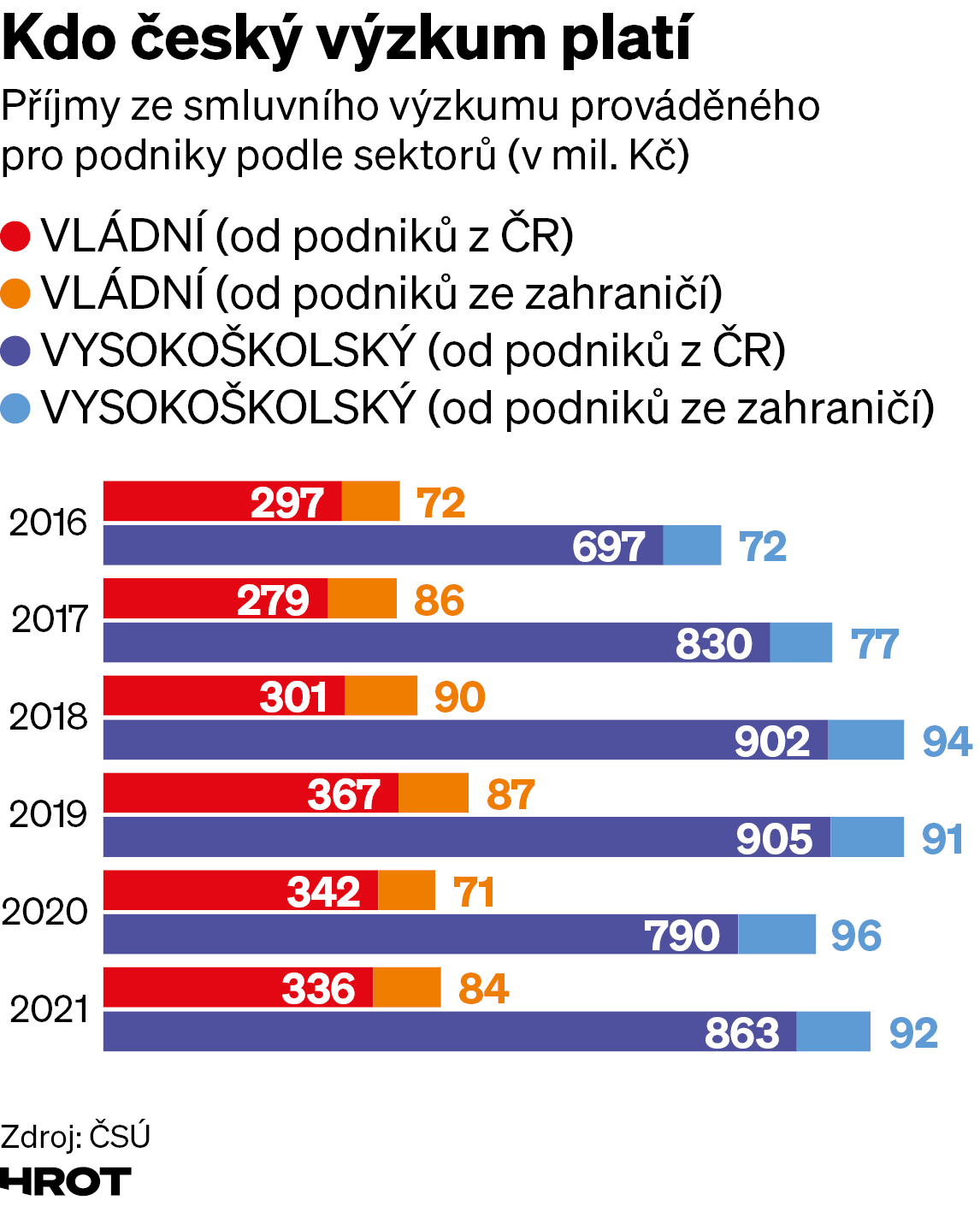

Je tady ještě jedna zneklidňující věc: už za starého režimu se všichni zaklínali potřebou těsnější spolupráce vědy s průmyslem a stejná mantra je vzývána dodnes. Jaká je realita? Podíl smluvního výzkumu ve vědeckých ústavech a vysokých školách kulminoval v polovině minulé dekády a od té doby klesá. Jednoho napadá hříšná myšlenka o tom, jak „měkké“ peníze od státu vytěsňují ty „tvrdé“ – výzkum pro zahraniční firmy se počítá v desítkách milionů korun ročně.

Není to jen o penězích

Dokud není hlad a soutěž o peníze založená na výkonu, asi se bůhvíjakých výsledků nedočkáme. Ve vědě i v investicích jsou management a schopnost směrovat peníze na nejnadějnější projekty stejně důležité jako v jiných oborech – a nejspíš ještě důležitější. Možná jsme někde „podinvestovaní“, ale hlavně jsme „podmanagovaní“. Větším vynakládáním peněz ze státního rozpočtu tento problém ani náhodou nevyřešíme. Kéž by to bylo jen o penězích, o tom však past středního příjmu bohužel není.

Nejhůř se věci mění, když jsou hluboko zakořeněné v kultuře, v tom, jací (většinou) jsme. Vyštípávání nadprůměrných, zakořeněné rovnostářství, skromné ambice „být na svém a nedráždit“, nemocný politický proces, který výše uvedené vzývá a cementuje slabou úroveň řízení a mizernou alokační efektivnost – to jsou hlavní důvody, proč vězíme v pasti, z níž se jen tak nedostaneme.