Dnešní inflace se přebít nedá, alespoň ne bez obřího rizika. Ale nebude tu věčně a podíl na stavění nemovitosti bude dál nabízet bezpečné zhodnocení

ilustrační foto | Tomáš Novák, týdeník Hrot

Růst cen téměř všeho, kterého jsme nyní svědky, na nás jako spotřebitele těžce dopadá. Říkáme mu inflace a řešíme, jak proti ní ochránit své úspory. Úrokové sazby sice rostou, ale vydělávají na nich zejména banky ze svých úložek v centrální bance. Spořícím klientům pak banky nabídnou jen část této sazby.

Přebít letošní inflaci v jednoročním horizontu nezvládne téměř žádný tradiční investor. Musel by mít buď tajné informace o budoucnosti, nebo obrovské štěstí. To je pak ale hráč, a nikoli investor. Přitom však zapomínáme, že tu dvouciferná inflace není na věky. Je tažena především cenami energií a ty nadále tímto tempem neporostou a možná i začnou zlevňovat.

Na růstu cen lze ale i vydělat, jen musíme být na správné straně: Pokud aktiva s rostoucí cenou spotřebovávám, tratím. Pokud je vytvářím, vydělávám na tom. A v Česku máme jeden sektor, který je ve světě rostoucích prodejních cen „jako doma“, protože je zažívá nikoli posledních sedm měsíců, ale přinejmenším posledních sedm let. Řeč je samozřejmě o bytech.

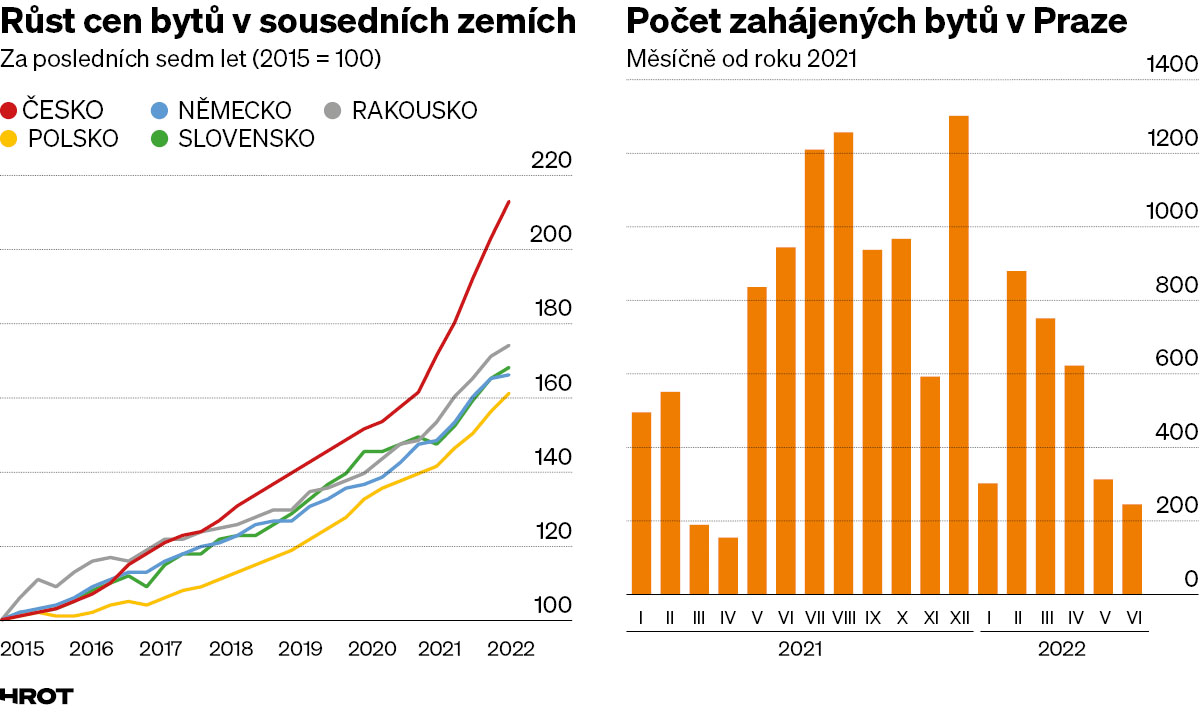

Byty dál rostou

Průměrný byt se nyní podle Eurostatu v Česku prodává za cenu 2,14x vyšší než v lednu 2015. To je nejvyšší nárůst v celém okolí. V sousedních zemích zaznamenalo nejvyšší nárůst Rakousko –1,75x. České zhodnocení je tak za tu dobu téměř o čtvrtinu vyšší. V celé EU pouze maďarské nemovitosti narostly o malinko více (2,4x) než v Česku, ale reálné zhodnocení bylo menší, neboť tam měli vyšší inflaci. Navíc s počátkem covidu tam růst cen zpomalil, zatímco v Česku ještě zrychlil.

Čím se české nemovitosti tolik odlišují od ostatních? Zejména tím, jak stát omezuje jejich vytváření. Ze 190 zemí světa je Česko v rychlosti stavebního řízení na 156. místě, jednoznačně poslední z jakkoli srovnatelných zemí. A čas jsou peníze nejen pomyslně. Tím, že váže kapitál po takovou dobu, se čas přímo promítá do nákladů stavění. Při rostoucí úrokové sazbě o to více. A tak zatímco v ostatních evropských zemích zdražil covid hlavně materiály, v Česku zdražil materiály i čas.

Jediným řešením nedostatku bytů je více stavět. V Česku se však bytů staví čím dál tím méně. Zejména v Praze. Podle nejnovějších údajů Českého statistického úřadu se v červnu opět snížil počet zahájených bytů. Situace je nejvíce tristní tam, kde je hlad po nových bytech nejvyšší – v Praze. Po lockdownu první covidové zimy se sice na jaře 2021 počet zahajovaných bytů zvýšil, ale od konce loňských prázdnin téměř neustále klesá (s malou výjimkou na přelomu roku, kdy se část lednových zahájení přesunula na prosinec). Červnovými pouhými 246 zahájenými byty tak pražská bytová výstavba klesla na úroveň nejtěžších lockdownových měsíců. A to je přitom léto.

Přijde zlevnění?

Někteří predikují, že kombinace drahých hypoték a přicházející krize přinese propad cen nebo alespoň zastavení jejich růstu. To však stále nepřichází, stejně jako nepřišlo za covidu, na kdy bylo také zlevnění predikováno. A je to paradoxně právě vysoká inflace, která propadu brání. Během inflace lidé svoje prostředky směrují tam, kde ještě zůstala nějaká vzácnost, jediná to garance uchování hodnoty.

Někdo se občas diví, proč by ceny bytů měly dále růst, když se přece jen staví a obyvatel tolik nepřibývá. Pravda, obydlí sice jsou, ale nejsou tam, kde lidé chtějí bydlet. Venkov se dále transformuje na chalupářství a ve městech obyvatel přibývá. Lidé se navíc berou později a více se rozvádějí, a tak dva lidé větší část svého života potřebují dvě obydlí namísto jednoho.

Mohlo by se zdát, že vysoké ceny bytů a zdražení hypoték zabraňují lidem, aby hledali zhodnocení svých úspor v nemovitostech. Ale vlastnění bytu není jedinou formou investice do bytů. Střadatel může vydělat také na řešení nedostatku bytů tím, že zainvestuje do realitního investičního fondu, který nemovitosti staví.

Realitní fondy mají tu výhodu, že investují do historicky jistého oboru, a pokud navíc fond spravuje svoje vlastní developerské projekty, má plnou kontrolu i nad tím, jak se nejlépe vypořádat s vyššími cenami stavebních materiálů.

Dnešní inflace se přebít nedá, alespoň ne bez obřího rizika. Ale v červenci už inflace klesla druhý měsíc v řadě a podíl na stavění bytů skrze investiční rezidenční fond bude dál nabízet bezpečné zhodnocení.

Autor je hlavním ekonomem investiční skupiny Natland