Americká ekonomika se řítí do dluhového průšvihu, pomůže hra s ohněm?

Vláda USA si s pravděpodobností 88 procent půjčuje více, než je únosné. Američanům kvůli tomu hrozí ztráta světové moci i prestiže.

Panika na Wall Street | Hrot24, vygenerováno v Midjourney

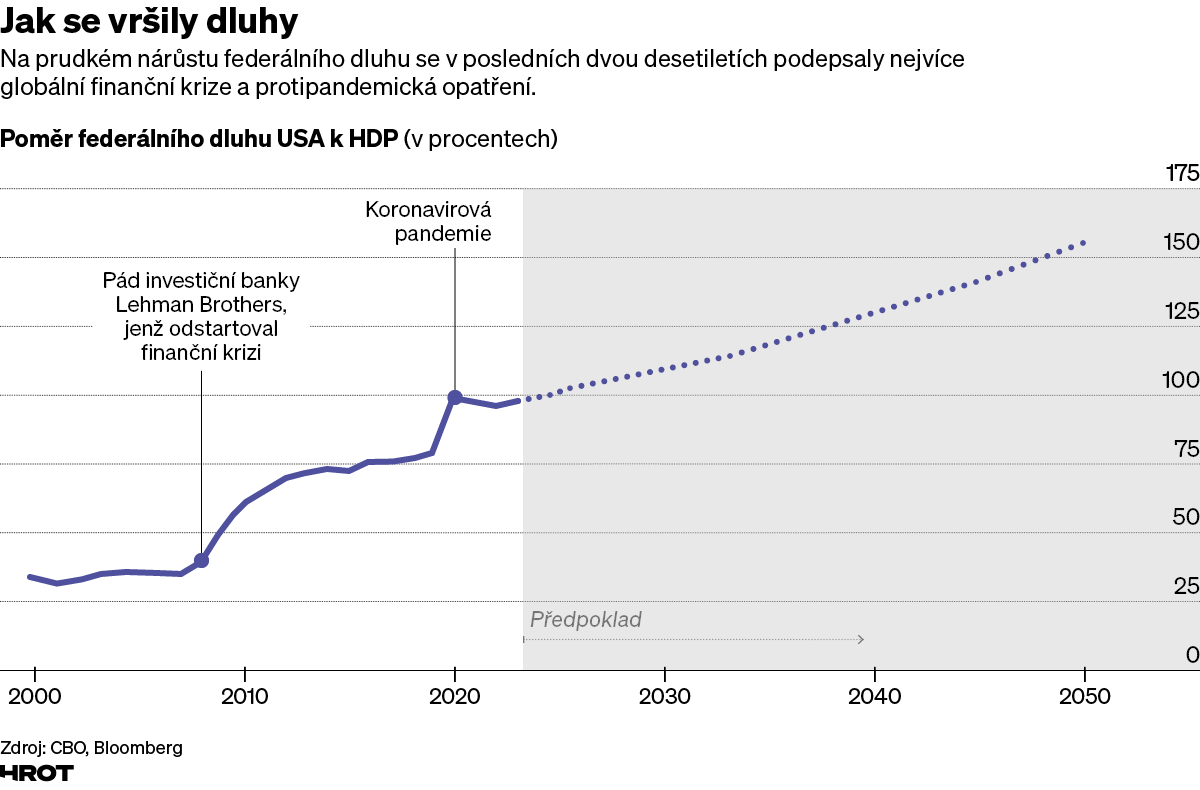

Výzkumný ústav Bloomberg Economics prozkoumal zhruba milion možností, jimiž se může ubírat rozpočtová politika Spojených států. Výsledky nejsou povzbudivé. Rozpočtový úřad Kongresu (CBO) ve svých nejnovějších prognózách varoval, že dluh federální vlády USA se z loňských 97 procent HDP zvýší do roku 2034 na 116 procent. To je více než za druhé světové války, kdy byl Washington dosud nejzadluženější. Skutečné vyhlídky jsou však pravděpodobně ještě horší.

Prognózy CBO zveřejněné na začátku tohoto roku staví na velmi optimistických předpokladech od daňových příjmů přes výdaje na obranu až po úrokové sazby. Když do těchto předpokladů dosadíme současný pohled trhu na úrokové sazby, poměr federálního dluhu k HDP vzroste do roku 2034 na 123 procent. Předpokládejme také spolu s většinou washingtonských insiderů, že daňové škrty prezidenta Donalda Trumpa zůstanou v platnosti; zátěž to ještě zvýší.

Proměnných je v takovém uvažování více než dost. Agentura Bloomberg Economics proto provedla milion simulací, aby posoudila, nakolik je budoucnost amerického státního dluhu uspokojivá. Výsledky zhruba osmaosmdesáti procent simulací ukázaly, že poměr dluhu k HDP se ubírá směrem nevyhnutelně vedoucím k dalšímu nárůstu dluhu v příštím desetiletí. Taková dluhová zátěž je podle všeho neudržitelná.

Nevstřícný Kongres

Administrativa prezidenta Joea Bidena tvrdí, že její rozpočet, který obnáší řadu zvýšení daní pro firmy a bohaté Američany, zajistí fiskální udržitelnost a ponechá náklady na obsluhu dluhu na zvládnutelné úrovni. „Věřím, že musíme snížit deficity a zůstat na fiskálně udržitelné cestě,“ řekla v únoru zákonodárcům ministryně financí Janet Yellenová.

Návrhy Bidenovy administrativy nabízejí podstatné snížení deficitu, které by nadále udržovalo úroveň úrokových nákladů na přijatelné úrovni. „Museli bychom však spolupracovat, abychom se pokusili těchto úspor dosáhnout,“ uvedla.

Narážkou na spolupráci měla Yellenová na mysli kardinální problém. Spočívá v tom, že realizace Bidenova plánu by vyžadovala vstřícnost Kongresu, v jehož dolní sněmovně mají převahu republikáni. A vládnou jí stylem spálené země. Chtějí razantní škrty ve výdajích, aby snížili narůstající deficit, aniž by přesně specifikovali, co by chtěli omezit. A museli pak za to před voliči nést část odpovědnosti.

Demokraté, kteří mají pod palcem Senát, tvrdí, že výdaje se na zhoršování udržitelnosti dluhu podílejí méně, protože hlavními faktory jsou úrokové sazby a daňové příjmy. Ani jedna ze stran přitom není nakloněna omezování dávek poskytovaných v rámci hlavních nárokových programů.

Nakonec bude možná ke skutečnému jednání zapotřebí život ohrožující krize. Takovou katastrofu by mohl přiblížit například chaotický výkyv na trhu státních dluhopisů vyvolaný snížením úvěrového ratingu USA nebo panika kvůli vyčerpání svěřenských fondů zdravotního pojištění Medicare nebo sociálního zabezpečení. To je hra s ohněm.

Britský kolaps

Minulý rok poskytl v malém předzvěst podoby začátku takové krize. Během dvou srpnových dnů snížila agentura Fitch Ratings rating amerického dluhu a zvýšila objem emisí dlouhodobých státních dluhopisů. To obrátilo pozornost investorů směrem k rizikové stránce jejich branže. Výnosy z desetiletých dluhopisů, hlavní referenční bod trhu, se kvůli tomu zvedly o čtvrtinu a v říjnu dosáhly pěti procent, což je nejvyšší úroveň za posledních více než patnáct let.

Pokud jde o to, jak by věci mohly skončit, máme k dispozici zkušenost Británie z podzimu 2022. Plán tehdejší ministerské předsedkyně Liz Trussové na razantní snížení daní, o němž netušila, jak ho zaplatí, poslal dluhopisový trh šupem dolů.

Výnosy vzrostly tak rychle, že musela zasáhnout centrální banka, aby zmírnila riziko vypuknutí akutní finanční krize. To nejprve donutilo vládu plán odvolat a vzápětí vyhnalo Trussovou z Downing Street.

Jak CBO, oficiální orgán Washingtonu pro kontrolu rozpočtu, ke své prognóze dluhu dospěl? Jeho předpoklady týkající se klíčových proměnných – zhruba dvouprocentní růst HDP i inflace a pokles úrokových sazeb ze současné úrovně – se pohybují na optimistické hranici pravděpodobnosti.

CBO je ze zákona nucen vycházet z existující legislativy. To znamená, že předpokládá, že Trumpovo snížení daní z roku 2017 vyprší podle plánu v roce 2025. Skutečnost je však taková, že i prezident Joe Biden chce některé z nich prodloužit. Podle rozpočtového modelu Wharton Business School by trvalé prodloužení současného nastavení rozpočtových příjmů stálo od konce roku 2020 každoročně asi 1,2 procenta HDP.

Zákon též nařizuje CBO předpokládat, že výdaje, které každoročně stanovuje Kongres, se budou zvyšovat s inflací, nikoliv držet krok s HDP. V důsledku toho by teoreticky výdaje na obranu měly do poloviny 30. let klesnout ze současných zhruba tří procent HDP na přibližně 2,5 procenta.

Vzhledem k válkám, které dnes již probíhají, a geopolitickým hrozbám, jež hrozí rozpoutat další války v blízké budoucnosti, vypadá takový cíl nerealisticky. Bývalý ministr financí Lawrence Summers tvrdí, že realističtější prognóza by k výhledu CBO přidala nejméně celé jedno procento HDP.

Příznačné – a důležité – také je, že trh a jeho účastníci nevěří na příznivý výhled vývoje úrokových sazeb. Forwardové trhy ukazují na výrazně vyšší výpůjční náklady, než jaké CBO předpokládá.

Co to znamená? V případě USA snižuje pravděpodobnost krachu podobného tomu britskému ústřední role dolaru v mezinárodních financích a jeho postavení dominantní rezervní měny. Muselo by se stát něco doopravdy zásadního, aby to dokázalo důvěrou investorů v americký státní dluh jako nejbezpečnější aktivum skutečně otřást.

Pokud by se však tato důvěra vypařila a postavení dolaru by zásadně oslabilo, byl by to přelomový geopolitický moment. USA by jím přišly nejen o přístup k levnému financování, ale také o globální moc a prestiž.

Nikdo netvrdí, že k tomu v důsledku zadlužení federální vlády v dohledné době dojít musí. Ale také je pravda, že jsou tomu Američané dnes blíže než kdykoli za posledních více než sto let.