Maléry pana auditora. Proč velké auditorské firmy začínají mít problémy s reputací

Velcí auditoři by měli firmám dodávat na důvěryhodnosti. Největší problémy s reputací však mají oni sami

PwC, ilustrační foto | Profimedia.cz

Být auditorem nebude nikdy obzvlášť populární. Když děláte svou práci bezchybně, nikdo o vás neví; když se spletete, jste okamžitě na pranýři. A když se vám společně s ostatními špičkami v oboru povede vyvolat dojem, že se pletete naschvál, abyste snadněji vydělali, pak jste – inu, zhruba tam, kde se ona branže ocitla na konci prvního letošního kvartálu.

Letmý pohled na titulky z půli března pro představu postačí. EY se chce rozdělit do dvou firem, ale musela plánovanou divestici kvůli interním tahanicím odložit; její manažeři se přesto dočkají pravidelného povýšení. PwC, další velký hráč, dostalo pokutu ve výši 7,5 milionu liber za opakovaná selhání svých účetních auditů; další konkurent KPMG vyvázl z téhož prohřešku s pokutou o půl milionu nižší, ale pro jistotu jarní kolo povyšování zarazil. Mezitím Čína říká svým státním společnostem, aby styky s takzvanou Velkou čtyřkou (tři zmiňované doplňuje největší firma v branži Deloitte) kvůli špatné pověsti auditorů ukončily. Pro obchodníky s reputací to není nic lichotivého.

Kreativní Wirecard

To vše přichází v době, kdy si EY a KMPG léčí rány, jež jim zasadila aféra německé firmy Wirecard v roce 2020. Její manažeři si do účetnictví přimysleli 1,9 miliardy dolarů, aniž by si toho jejich auditor z EY povšiml. Když začalo být zjevné, že na hospodaření Wirecard něco nesedí, objednala si firma externí audit od KPMG. Ani ten nic nevyřešil; auditor pouze poznamenal, že některé položky účetnictví nemůže ověřit, protože nedostal přístup k potřebným dokumentům. (Jak později vyšlo najevo, nedostal k nim přístup, protože nikdy neexistovaly.) Když to všechno prasklo, nejvýraznější reakcí ze strany auditorů bylo prohlášení EY, že „zlepší pracovní podmínky, aby zaměstnanci nebyli přepracovaní a vystavení stresu“.

Za tohoto neutěšeného stavu věcí se v půli března rozjela bankovní spoušť, jíž padly za oběť nejméně čtyři významné banky (Silicon Valley Bank, First Republic, Signature Bank a Credit Suisse). Netrvalo dlouho a vyšla najevo nepříjemná věc: účetnictví všech čtyř bankovních domů dlouhodobě kontrolovala firma KMPG (jen v případě Credit Suisse to bylo pouze do roku 2019). Firma například podepsala účty SVB krátce předtím, než se její klient pokusil o nouzové navýšení kapitálu; tím na sebe přivolal útok vkladatelů čili „run“.

KPMG měla být hlasitější

Zranitelnost SVB byla z čísel zřejmá. Značnou část aktiv tvořily například dlouhodobé dluhopisy, jejichž tržní hodnota byla pod jejich hodnotou nominální. Když banka potřebovala hotovost, aby mohla vyplatit vkladatele, musela taková aktiva prodávat pod cenou. Tím se ze ztráty teoretické stala ztráta skutečná, „realizovaná“ – a nadmíru bolestivá.

Fakt, že se to vše dalo vyčíst z čísel, jež KPMG podepsala, auditorskou firmu úplně z odpovědnosti nevyvazuje, píše v komentáři agentura Bloomberg. Mohla a měla na nejistou situaci upozornit hlasitěji. Auditoři se domnívali, že zpochybnit schopnost SVB pokračovat v podnikání by nebylo vhodné. Akcionáři a držitelé dluhopisů SVB (jimž se nedostalo ochrany od státu jako vkladatelům) by se měli ptát KPMG, proč se rozhodla na „nerealizované ztráty“ neupozornit vůbec.

KPMG uvedla, že své audity provádí v souladu s profesionálními standardy. Je však všeobecně známo, že čím déle auditor pro klienta pracuje, tím větší je riziko, že kvalita auditu poklesne. Evropské předpisy proto požadují od takzvaných subjektů veřejného zájmu (například od bank), aby po deseti letech vypsaly na auditorské služby výběrové řízení. Stávající auditor se jej však může znovu zúčastnit, což trochu popírá smysl opatření: bude před svými konkurenty mít z definice náskok.

Selhání KPMG přitom není náhodné. Zpackané audity krachujících bank jsou jen posledními v řadě kiksů auditorské branže, jíž v posledních desetiletích unikly téměř všechny velké korporátní krachy, počínaje Enronem (2001) přes Lehman Brothers (2008) až po FTX (2023). Nejnovější debakl jen oživuje otázku, zda současný obchodní model auditory neodrazuje od efektivního vyhodnocování účetnictví jejich klientů.

Nezávislost jen formální

Střet zájmů nemůže být zjevnější. Velká čtyřka nyní místo auditů vydělává především na poradenství, právních službách, a dokonce na lobbingu. To přímo motivuje ke snížení kvality auditu.

Ačkoli jsou účetní firmy nominálně nezávislé, jejich propojení se společnostmi, které auditují, je nezpochybnitelné. Šéfka rizik Signature Bank Keisha Hutchinsonová ještě v roce 2021 podepisovala audity za KPMG, upozorňuje server prospect.org, jenž takové věci sleduje. Šéf a zakladatel společnosti Signature Bank Joseph DePaolo dříve pracoval jako manažer auditu pro KPMG.

Aby toho nebylo málo, Velká čtyřka aktivně lobbuje za zrušení i toho mála pravidel, která její sporný vztah ke klientům regulují. Jednička v branži Deloitte utratila podle serveru promarket.org v prvním kvartálu loňského roku ve Washingtonu 560 tisíc dolarů za lobbování v Kongresu za „modernizaci požadavků na nezávislost“. V praxi to především znamená, že brojí proti návrhu dát veřejnosti přístup k disciplinárnímu řízení amerického regulačního úřadu PCAOB s jednotlivými auditorskými firmami. KPMG na stejný účel v té době vynaložila 490 tisíc dolarů. Nejspíš to nebude náhoda.

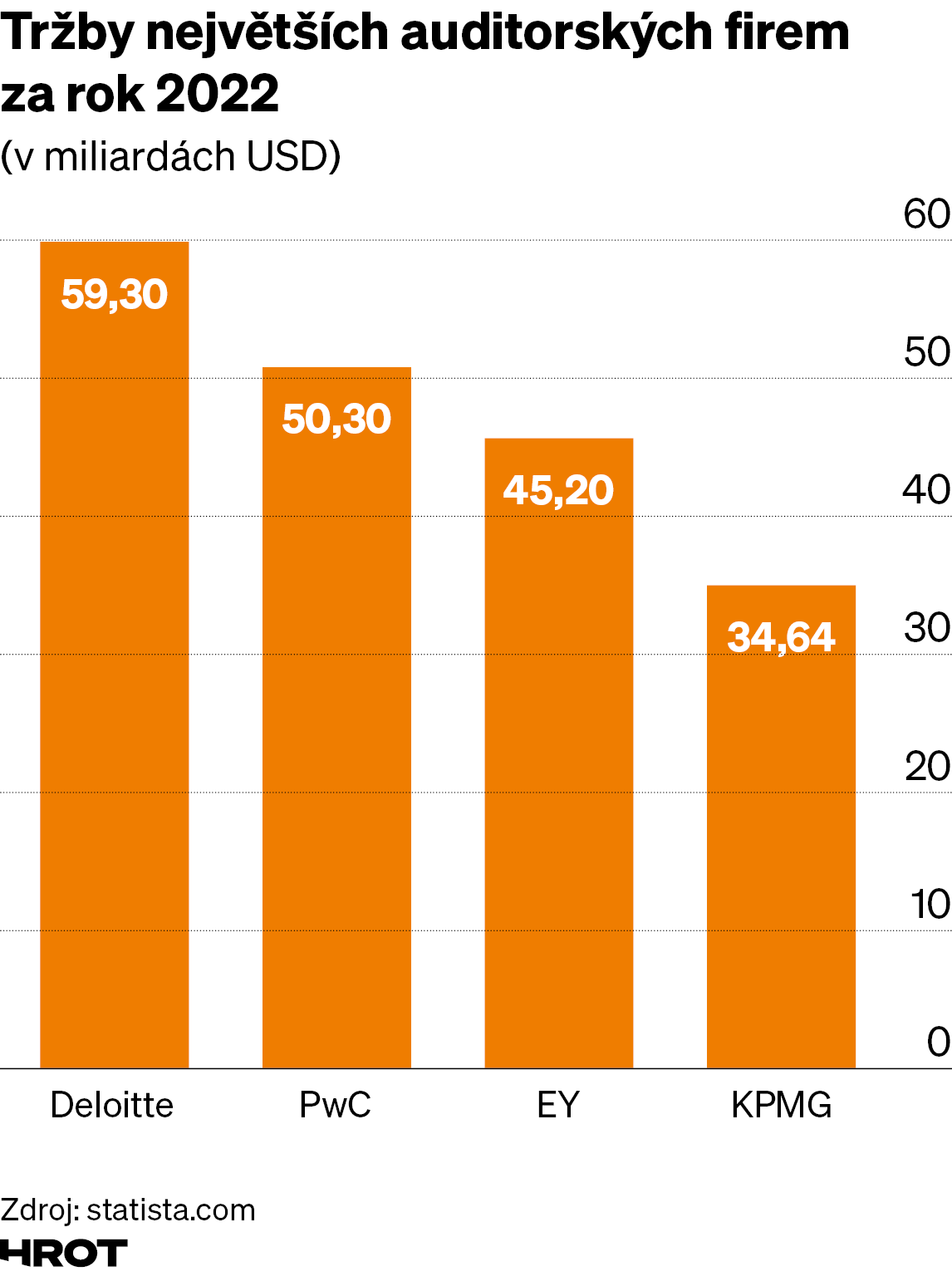

Top 10 největších světových auditorských firem

1. Deloitte

Deloitte byl po roce 2001 jediný z tehdejší Velké pětky, jenž se nezbavil své poradenské praxe. Působí ve více než 150 zemích a má více než 600 poboček po celém světě. Firma sídlí v New Yorku a obvykle se specializuje na audit, daně, poradenství a rizika. Kromě toho nabízí i daňové služby.

2. PwC

Nejbližší konkurenci pro Deloitte v posledních letech představuje firma PwC. Firma sídlící v Londýně má pobočky ve více než 150 zemích a přes 750 kanceláří po celém světě. Specializuje se na audit, daně a poradenství.

3. EY

EY funguje ve více než 150 zemích, globální ústředí má v Londýně. Nedávno převzala firmu Greenwich Consulting, což jí vyneslo expertní znalosti v oblasti strategického poradenství.

4. KPMG

Nejmenší firma z Velké čtyřky. Sídlí v Amsterodamu a působí ve více než 150 zemích. Loni sloučila své dánské aktivity s EY, globálním konkurentem.

5. Grant Thornton

Londýnská firma má 26 kanceláří rozmístěných po světě, poskytuje auditorské, daňové a poradenské služby. Loni fúzovala s PFK.

6. BDO

I BDO je doma v Londýně, ale jinak má přes 1200 kanceláří ve 138 zemích světa. Její specializací jsou audity, daně a poradenské služby.

7. Baker Tilly

Další londýnská firma má přes 700 poboček ve více než 100 zemích. Nedávno oznámila fúzi své čínské pobočky s firmou Crowe Horwath.

8. Smith & Williamson

Londýnská firma má více než 550 kanceláří ve více než stovce zemí. Je součástí aliancí M&A International a Nexia International.

9. Mazars

Společnost se sídlem v Londýně má pověst nejdravější firmy mimo Velkou čtyřku. Ve více než sedmdesáti zemích světa má na třináct tisíc zaměstnanců.