Dlouhé fixace, a ještě k tomu nízké sazby u hypoték? Zapomeňte!

Banky reagují na vývoj omezením nabídky hypoték s delší fixací. Do jejich cen si navíc promítají tzv. opční prémii, tedy přirážku, která jim má kompenzovat ztráty vzniklé předčasným splácením hypoték.

ilustrační foto | Hrot24, Tomáš Novák

Český realitní a hypoteční trh se v posledních čtyřech letech ocitl na pozoruhodné houpačce. Rekordní objemy transakcí vystřídal velmi hluboký propad způsobený nárůstem úrokových sazeb i velmi citelným poklesem reálných mezd.

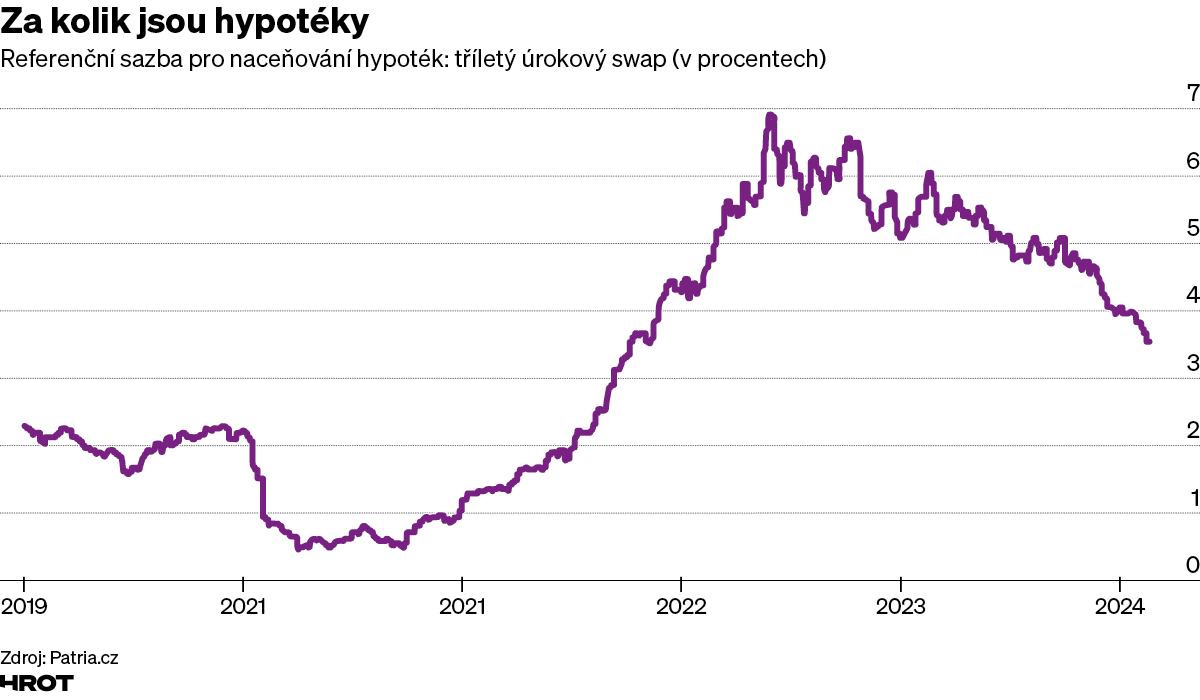

Kdo se uměl trefit do toho správného časového okénka, mohl dostat hypotéku, která se i při desetileté fixaci dívala zespoda na dvě procenta, zatímco v roce 2022 se mu už mohlo o trojnásobné sazbě jenom zdát. Bodejť by ne, když referenční sazby desetiletého úrokového swapu dosahovaly na koruně téměř 5,7 procenta, a k tomu je nutné připočíst marži a nepřímé náklady banky (dohromady tak procento nebo spíš o něco víc).

Trh ze všeho nejvíc připomínal zcepenělého psa a v tomhle stavu setrval až do poloviny loňského roku. Nic netrvá věčně, a tak i v tomhle případě se začal zvedat objem transakcí jak z hlediska finančního, tak z hlediska počtu transakcí. Krajina zalita vycházejícím sluncem?

Ani ne. „Vysoká čísla meziročního růstu, kdy se například počet prodejů nových bytů meziročně v Praze více než zdvojnásobil, musíme vnímat jako růst ze zcela zamrzlého trhu, na kterém se po dobu jednoho roku téměř nic neobchodovalo,“ upozorňuje šéf společnosti Dataligence Milan Roček: „Lépe tak situaci vystihuje hodnocení, že jsme se v závěru roku 2023 dostali na obdobnou aktivitu, jaká byla na konci roku 2020.“

graf: tříletý úrokový swap

Hrot24

Počet transakcí bude jistě růst. Když už kvůli ničemu jinému, tak kvůli odložené poptávce, což bohužel zdraží i samotné nemovitosti, jejichž reálné ceny v uplynulém roce až roce a půl dost klesly.

Co se také dalo do pohybu a bude napomáhat růstu, jsou tržní úrokové sazby, kdy pětiletý úrokový swap klesl za poslední rok o dobré dva procentní body, na méně než 3,29 procenta. A tenhle rychlý pokles se postupně promítá i do sazeb.

Pravidla konkurenčního boje velí, že se vždy najde někdo (zpravidla některý z menších hráčů), kdo je ochoten v zájmu zvýšení tržního podílu nabízet atraktivnější sazby a snášet nižší marži. Nabídku přitom směřuje nejen na nové obchody, ale ještě raději na stávající klienty velkých hráčů. Ti samozřejmě neradi přicházejí o bezproblémové platiče, a tak v případě reálné hrozby odchodu dorovnávají nabídky.

Co jsou účelně vynaložené náklady

Je tady jeden nový fenomén, který si zaslouží rozbor, a sice vlažný postoj bank vůči delším fixacím, které jsou dražší tak, jak se do nich promítá tzv. opční prémie. Ta představuje přirážku, která má bankám kompenzovat ztrátu z toho, že o klienta přijde, když předčasně splatí hypotéku, na kterou ona opatřovala zdroje na trhu a zajišťovala se.

Předčasnému splácení se banky bránily uplatňováním poplatků. Od roku 2016 byly ovšem v zákoně explicitně uvedeny vážné důvody na straně klienta, kdy lze hypotéku předčasně splatit bez jakékoli sankce. A v březnu 2019 ČNB publikovala stanovisko, co jsou podle ní účelně vynaložené náklady, jejichž úhradu může banka vyžadovat po předčasném ukončení smlouvy, a omezila je pouze na administrativní náklady, tedy řadově na stokoruny.

Poté už banky fakticky nemohly požadovat kompenzaci za ponížení původního smluvního výnosu (v angličtině „yield maintenance“).

Sazby jdou dolů, ale…

To samozřejmě bankám vadilo (ve starých kontraktech před rokem 2019 nepromítaly potřebu vyšší opční prémie do ceny), ale na trhu s rostoucími sazbami bylo riziko předčasného splacení nízké. Kdo by chtěl refinancovat hypotéku za vyšší sazbu než tu, kterou původně platil?

Karta se ale dramaticky obrací, když sazby klesají a předčasně splacenou hypotéku lze refinancovat levněji – původní banka sice dostane zaplaceno, ale už nenajde klienta za původní fixovanou sazbu. Nedávná novela zákona o spotřebním úvěru vzniklý náklad bankám částečně kompenzuje, avšak mohou žádat nejvýše o čtvrt procenta za každý rok do uplynutí fixace, a to se stropem ve výši jednoho procenta (banky chtěly dvě procenta ze zůstatku).

Novela navíc rozšiřuje okruh výjimek, kdy je možno splatit hypotéku bez sankce (například při prodeji nemovitosti pro vypořádání společného jmění při rozvodu).

Nově nastavený mechanismus bude účinný od září 2024, ale banky reagují na vývoj už teď, a to omezením nabídky hypoték s delší fixací a promítnutím opční prémie do jejich cen. Kompromisní jedno procento je lepší než (dosavadní) nic, které by vedlo v prostředí klesajících sazeb k ještě větší snaze kompenzovat náklady.

Nejde o drobné. V období vyšších hypotečních sazeb byly uzavřeny obchody za několik set miliard, a jakmile se tržní sazby dostanou pod původní smluvní úroveň, vynoří se motiv, který je z pohledu jednotlivce zcela pochopitelný, protože ušetřit chce každý. Z pohledu trhu ovšem zvedá celkové náklady.

Jakže to říkal profesor Zelí z povídky Šimka a Grossmanna? „Nechci slevu zadarmo.“

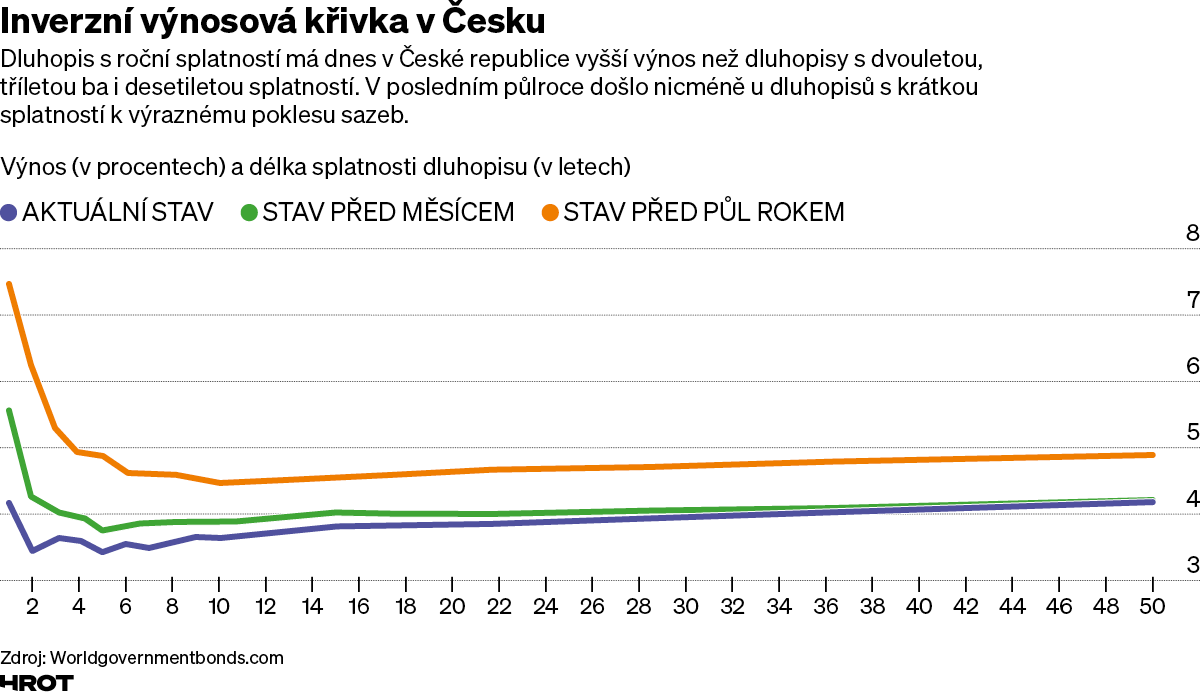

graf: výnosy dluhopisů

Hrot24

Fixace na dlouhou dobu znamená stabilitu a předvídatelnost, ale pochopitelně také není zadarmo (americké třicetileté fixace jsou momentálně na 7,3 procentech). Dnes v Česku s jeho inverzní výnosovou křivkou (dluhopis s roční splatností má vyšší výnos než dvouleté, tříleté ba i desetileté splatnosti) ještě nejsme v situaci, kdy by banky přednostně marketingově podporovaly hypotéky s variabilní sazbou.

Ty u nás dosud hrály marginální roli. Ovšem v některých zemích dominují (třeba ve Španělsku, časté jsou i v Holandsku a větší zastoupení, než u nás mají i v Polsku).

Při poklesu krátkodobých tržních sazeb se to může líbit, ale při jejich vzestupu se to už tomu, kdo má hypotéku, nelíbí ani trochu, neboť to prudce leze do rodinného rozpočtu. Ničemu neutečeme, a nic není zadarmo.