Vyplatí se počkat: hypotéky zlevní, ale na dvě procenta zapomeňte

Hypoteční sazby půjdou v průběhu příštího roku dolů a inflace se bude shora blížit inflačnímu cíli. Lednové zdražení potravin o deset až patnáct procent by bylo hodně překvapivé.

ilustrační foto | Shutterstock.com

Bankovní rada ČNB minulý čtvrtek poprvé od léta 2022 snížila o čtvrt procentního bodu základní úrokové sazby. Toto rozhodnutí sice předznamenává návrat k „normálu“, ale neříká, jak rychle bude v příštím roce cena peněz klesat a kam dosedne příští rok touto dobou.

Česká národní banka bude sledovat nejen to, jak se ceny na jednotlivých trzích vyvíjejí (včetně zahraniční poptávky nebo stále velmi napjatého trhu práce), ale neopomněla ve svém vyjádření zmínit ani vliv veřejných rozpočtů.

Na jedné straně nechce zemi držet v recesi, kterou by prodlužovaly vyšší reálné úrokové sazby. Na druhé straně se ale nechce při snižování sazeb ukvapovat poté, co nejen radní, ale i samotná ČNB jako instituce vsadili svoji důvěryhodnost na to, že se v příštím roce podaří inflaci dostat do jednoprocentního tolerančního pásma kolem inflačního cíle dvě procenta.

V listopadu klesly ceny průmyslových výrobců (mírně) i zemědělských producentů (hodně výrazně), což se s několikaměsíčním zpožděním „propíše“ do spotřebitelských cen. Ani mzdové tlaky zatím nejsou nijak divoké, a tak jediná velká nejistota spočívá v tom, jak moc si dodavatelé troufnou přenášet na svoje domácí zákazníky dopad nárůstu regulované složky vstupující do cen elektřiny pro velkoodběratele. Uvidíme.

Jasné je pouze to, že u zahraničních odběratelů to nebudou ani zkoušet – vědí předem, že by nepochodili, protože dopad tuzemských administrativních opatření na českou nákladovou strukturu „venku“ fakt nikoho nezajímá. (Najděte jednoho českého vývozce, který by byl na světovém trhu v pozici diktovat si ceny, nikoli pouze následoval to, co dělá konkurence.)

Ani doma ovšem nebude snaha o zvýšení cen tak úspěšná jako třeba před rokem a půl, kdy se dalo vymlouvat na poruchy v dodavatelském řetězci, vzestup světových cen, paniku na trzích a bůhvíco ještě. Každopádně ve vzniklém šumu se mnohdy velmi dobře podařilo do ceny zahrnout nejen všechny náklady, ale i přirážku na „horší časy“.

To velmi dobře ilustruje vývoj národohospodářské míry zisku, která se loni dostala nad dlouhodobý „český“ průměr, přičemž ten je sám o sobě nad tím celoevropským, a dokonce i nad německým. A letos se na této hladině udržela, ačkoli ekonomika spadla do recese: 49procentní míra zisku nefinančních podniků za druhý letošní kvartál je na úrovni toho, co se dalo sklízet v dobách vrcholící konjunktury.

Zvýšení cen o deset až patnáct procent? Nepravděpodobné

Opakovat se to nebude, z řady důvodů. Jedním z nich je hrozící spotřebitelský bojkot, což je v Česku disciplína nepříliš rozšířená, ale znáte to: tak dlouho se chodí se džbánem pro vodu, až se ucho utrhne.

Soudím, že tento moment byl nechtěným důsledkem pozoruhodně návodného pokusu „koordinovat“ cenovou politiku u potravinářského sortimentu a zkraje příštího roku ceny zvednout. Vyvolal tak spontánně negativní reakci, až se obchodníci i potravináři „domlouvání kartelu přes média“ nakonec lekli.

Byl bych upřímně překvapen, kdyby si někdo skutečně troufl v lednu zvednout ceny o avizovaných deset až patnáct procent: tolik záře reflektorů, jaké by se mu dostalo, nebude chtít nikdo svému byznysu dopřát ani náhodou.

Inflace se bude shora blížit inflačnímu cíli

Takže letošní odeznívání silné inflační vlny z roku 2022, které se od začátku jara typicky promítalo už jen nízkými desetinami procenta meziměsíčních nárůstů indexu spotřebitelských cen, by mělo pokračovat i příští rok a inflace by se měla blížit inflačnímu cíli seshora. V celoročním vyjádření by měla inflace klesnout na tři procenta.

Analytici ve své poslední, listopadové prognóze očekávali, že ČNB bude hlavní úrokovou sazbu snižovat pozvolna, přesně v duchu opatrných vyjádření různých centrálních bankéřů v čele s Jeromem Powellem z amerického Fedu: tedy že s námi budou úrokové sazby setrvávat déle na vyšší hladině (a to do doby, dokud bankéři nezískají jistotu, že inflace byla zažehnána a inflační očekávání se vejdou do jejich cíle).

Takovému postupu by odpovídala strategie pozvolného snižování hlavní úrokové sazby ČNB až na čtyři procenta koncem příštího roku. Jenže v posledním řekněme půlroce zažíváme pozoruhodný pohyb u výnosů dluhopisů.

Na zdaleka největším trhu s americkými vládními obligacemi si investoři nejdřív nepřipouštěli, že by Fed mohl být v měnové politice doopravdy přísný. Pak pro změnu propadli pocitu, že to Fed myslí vážně s ujišťováním, že vyšší úrokové sazby bude udržovat déle, aby se opět vrátil k přesvědčení, že sazby půjdou dolů dříve než ve třetím nebo čtvrtém kvartálu příštího roku. To se pochopitelně odrazilo na tržních sazbách, výnosech, respektive na cenách bondů, které skákaly jako jojo.

Důležitá je reálná cena peněz

Dnes mají trhy pocit, že ČNB bude snižovat základní sazby rychleji a za rok budou na třech procentech, nikoli na ještě v listopadu předpovídaných čtyřech (v současnosti 6,75 procenta). Děje se totiž to, že reálná cena peněz je v tuto chvíli kladná. Po mnoha letech, kdy úrokové sazby byly nižší než inflace, je to zcela zásadní změna.

Zatím to uniká mediální pozornosti, která je soustředěná na vývoj nominálních veličin, i když jsou to právě reálné sazby, které ekonomický život ovlivňují výrazněji. Pokud by dnes ČNB vyčkala s dalším snížením hlavní sazby do února a šla dolů po čtvrtprocentních schůdcích, zatímco inflace by výrazně zpomalila, mohla by se dostat do nekomfortní situace, kdy ekonomickou aktivitu přidušuje vysokými reálnými úroky nepoměrně víc než vláda svým makroekonomicky skrovným fiskálním úsilím, na což ČNB ráda poukazuje.

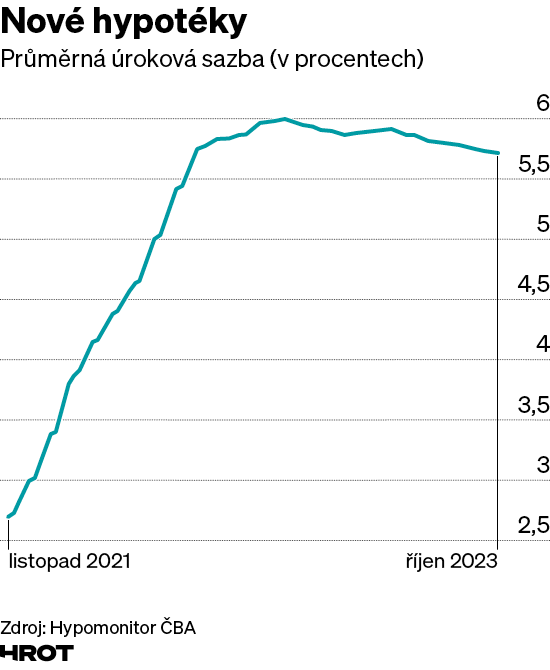

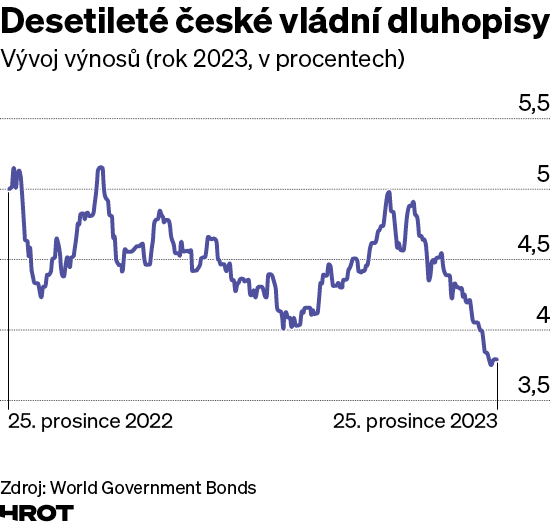

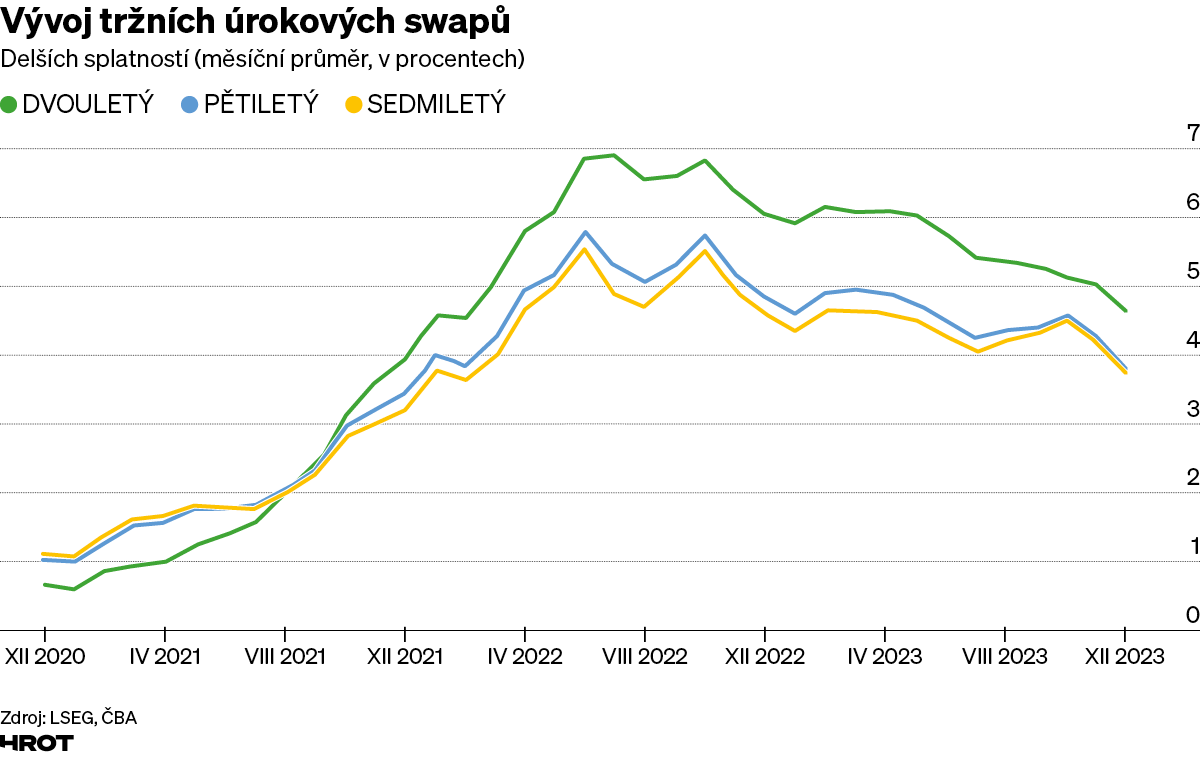

Jak již bylo řečeno, trh započetl, že ČNB na tuto kombinaci zareaguje agresivnějším než dosud ohlašovaným způsobem. Velmi dobře je to vidět na grafech, jednak u vývoje výnosů požadovaných investory u desetiletých českých vládních dluhopisů a také na pětiletých a sedmiletých úrokových swapech, jež představují výchozí laťku pro naceňování hypoték s fixní sazbou.

Swapové sazby klesaly výrazněji než sazby nových hypoték, což znamenalo tučnější marže. Jenže na hypotečním trhu panuje ostrá konkurence, soutěžitelů je mnoho a pro banky jde o objemově nesmírně důležitou oblast, kde si nemohou dovolit nereagovat na to, co dělají soupeři, kteří chtějí za cenu levnější nabídky zvýšit tržní podíl. Vydržte, dolů půjdou všechny, opak by se nevyplatil.