Jak jedna z největších bank světa podlehla nástrahám svého vlastního softwaru a přišla o ekvivalent ročního HDP Eritreje či Belize

ilustrační foto | Profimedia.cz

Jako byste to neznali. Posadíte se k počítači, otevřete si elektronické bankovnictví a že zaplatíte účty. Mezitím vám zavolá kolega, voda na kafe začne pískat, na monitoru naskočí reklama s protivnou blondýnou. Všechno vyřešíte, platbu odentrujete - a než se vzpamatujete, zjistíte, že jste poslali celou výplatu tchyni, protože jste se buď překoukli o nulu, nebo jste si její účet spletli s tím, na který jste peníze skutečně poslat chtěli, nebo jste udělali nějakou podobnou pitomost.

Stane se. Tchyně vám nejspíš peníze pošle obratem zpět a jede se dál. Když však jste shodou okolností bankéř, stane se vám to v práci a na vašem stisku enteru zrovna náhodou visí 900 milionů dolarů, umí to být komplikovanější.

Tak tomu bylo i v případě chlapíka jménem Santosh Ravi, který loni v srpnu omylem posílal peníze z účtu Citigroup, jedné ze čtyř největších bank planety, věřitelům jejího klienta. Peníze došly, jak měly, s jediným drobným detailem: Namísto očekávané celkové sumy 7,8 milionu dolarů odeslal nešťastný Ravi 900 milionů.

Kontrolní mechanismus

Cožpak na takové věci neexistuje nějaký kontrolní mechanismus, ptáte se teď snad. Nějaká dvojí záruka, že doopravdy chcete udělat, co jste softwaru právě poručili? Nebo, v případě profesionálů s miliardovou odpovědností, neměl by existovat navíc nějaký dohled lidský?

Existuje obojí a v Raviho případě udělal každý ze článků oné kontroly přesně to, co udělat měl, včetně Raviho samotného. Jenže několikanásobná kontrola průšvihu nejen nezabránila, nýbrž mu dokonce bezděčně pomohla na svět. Jak to? Vezměme to popořádku.

Před necelými pěti lety si firma Revlon půjčila 1,8 miliardy dolarů, aby měla na jakousi akvizici. Peníze dala dohromady od deseti subjektů (pro ty, kteří si potrpí na jména: Brigade Capital Management, HPS Investment Partners, Symphony Asset Management, Bardin Hill Loan Management, Greywolf Loan Management, ZAIS Group, Allstate Investment Management Company, Medalist Partners Corporate Finance, Tall Tree Investment Management a New Generation Advisors).

Dluh spravovala Citigroup, což v praxi znamená zhruba tolik, že Revlon posílal splátky do Citigroup a ta je rozdělila mezi věřitele. Až sem to není žádná jaderná fyzika.

Jak už to však bývá, něco se zadrhlo a Revlon neměl na splácení. Jeho šéfové však vymysleli, že se hospodaření firmy parádně otočí, když pro ni vyzuzají z věřitelů ještě nějaké peníze navrch.

Klín klínem

Problém byl v tom, že Revlon neměl, čím by za nový dluh ručil. Všechna aktiva, jimiž ručit šlo, už byla obsazená ručením za úvěry výše uvedené desítce věřitelů. I přišly chytré hlavy s prima nápadem. Revlon oslovil zhruba polovinu z desítky věřitelů s nabídkou, ať mu půjčí ještě pár set milionů.

Nabízí se logická otázka, proč by to oni věřitelé dělali, když neměli záruky (a navíc měli jasný signál, že Revlon má potíže i se splácením dluhu původního)? V tom je genialita onoho nápadu: Revlon slíbil, že takto navýšené závazky bude splácet přednostně. Jinými slovy, pokud z firmy něco zbude, půjdou se z její mrtvoly nažrat napřed ti, kteří byli ochotni riskovat více, a až poté ti ostatní. Míra legality - o legitimitě nemluvě - takového tahu je sporná, ale když mluvíte v miliardách dolarů, jde leccos.

Oslovení věřitelé, či alespoň někteří z nich, na to přistoupili (ti z původních věřitelů, jejichž dluh náhle degradoval, se naopak chystali Revlon žalovat). Vznikla tím čistě technická otázka, jak tuhle dohodu provést prakticky. V Citigroup vymysleli, že nejlepší bude starý dluh „splatit“ a uvolněná aktiva obratem použít jako záruku dluhu nového, vyššího.

V tuhle chvíli vstupuje na scénu aktér, o němž jsme dosud nemluvili, protože jsme jej nepovažovali za nositele svébytné vůle. Když jedete autem a rozhodnete se jet do Berouna namísto do Nového Strašecí, také nebude vaše první myšlenka patřit tomu, jak se to bude líbit volantu. Považujete volant za sluhu vůle, která náleží vám, ne jemu. Zakroutíte s ním doprava, ergo jedete doprava, a naopak, platí to ve většině situací. Proto říkáte „jel jsem do Berouna“, a ne „auto mě vzalo do Berouna“.

Když však jste bankéř a používáte jako softwarového sluhu své vůle Flexcube od Oraclu, může se vám stát, co se stalo nešťastnému Ravimu ze Citigroup: Flexcube si bude myslet, že on, bankovní software, ví lépe než vy, co chcete udělat. A udělá, co bude moci, aby bylo po jeho.

Teď do Řevnic

Když ze starého dluhu děláte nový, je zvykem, že napřed splatíte úroky za ten starý. O. k., tedy; Revlon pochopitelně rád souhlasil. Kdo naopak nesouhlasil, byl Flexcube. „Tohle by nešlo, je třeba zaplatit úroky všem věřitelům, tedy i těm, kteří zůstávají na svém,“ řekl Flexcube. Ve skutečnosti samozřejmě Flexcube neřekl nic, ale vyplývá to ze zápisů ze soudní pře, jež měl k dispozici Bloomberg. „Pojedu, ale jen za předpokladu, že se stavíme v Řevnicích,“ zní automobilistický ekvivalent.

Ze Citigroup tedy vzkázali do Revlonu, že Flexcube nebude hrát s sebou, pokud Revlon nezaplatí úroky všem deseti věřitelům. Výsledná částka čítala 7,8 milionu dolarů. Revlon, u vědomí stovek milionů navrch, nedočkavě kývl a poslal je do Citigroup.

Na bance teď bylo vyjít s penězi Revlonu čtyřmi různými způsoby. Zaprvé, byly tu úroky, jež musel Revlon splatit pěti starým věřitelům, aby se z nich mohli stát věřitelé noví. Zadruhé, byly tu úroky, které musel Revlon splatit pěti ostatním věřitelům, ačkoli by je byl v danou chvíli platit nemusel, nebýt tvrdohlavosti Flexcubu. To je dohromady oněch 7,8 milionu.

Zatřetí, byla tu jistina dluhu oněch pěti staronových věřitelů, již bylo také nutno splatit; to se rozumí samo sebou. A pak tu byla jistina u zbývajících pěti věřitelů, se kterou se nedělo nic. Tedy - nemělo se s ní dít nic. Jistina čítá dohromady něco přes 890 milionů.

A v tuhle chvíli přišel Flexcube s tím, že je třeba splatit i jistinu všem věřitelům, tedy nejen pěti staronovým, nýbrž i těm pěti původním. („A víš co? Já chci na Hlubokou,“ řekl volant a stočil se doleva.) Do toho se Citigroup pochopitelně nechtělo; znamenalo by to de facto, že by za Revlon zaplatila dluh sama a nesla veškeré riziko spojené s jeho následným vymáháním.

Pro špičkové světové banky však pracují šikovní lidé. Ti ze Citigroup o vrtošivosti svého softwaru vědí a našli způsob, jak jej oklamat, aby se Flexcube nažral a banka zůstala celá. Zařizují pro takové případy takzvané pračky (wash accounts), do nichž posílají peníze v případě, že Flexcube požaduje jejich odeslání, ačkoli je bankéři sami nikam posílat nechtějí.

Pračky pro Flexcube

Tak tomu bylo i v případě dluhu Revlonu. Flexcube odmítl poslat jistinu pěti staronovým věřitelům, aniž by ji poslal také pěti původním věřitelům. Proto Ravi založil pračky, tedy účty, na které by „odešla“ jistina původních věřitelů. To mělo upokojit smysl Flexcubu pro finanční spravedlnost, aniž by řečené peníze banku opustily. („Možná by namísto Hluboké stačil Orlík,“ řeknete si v duchu za svéhlavým volantem, „on stejně nic nepozná.“)

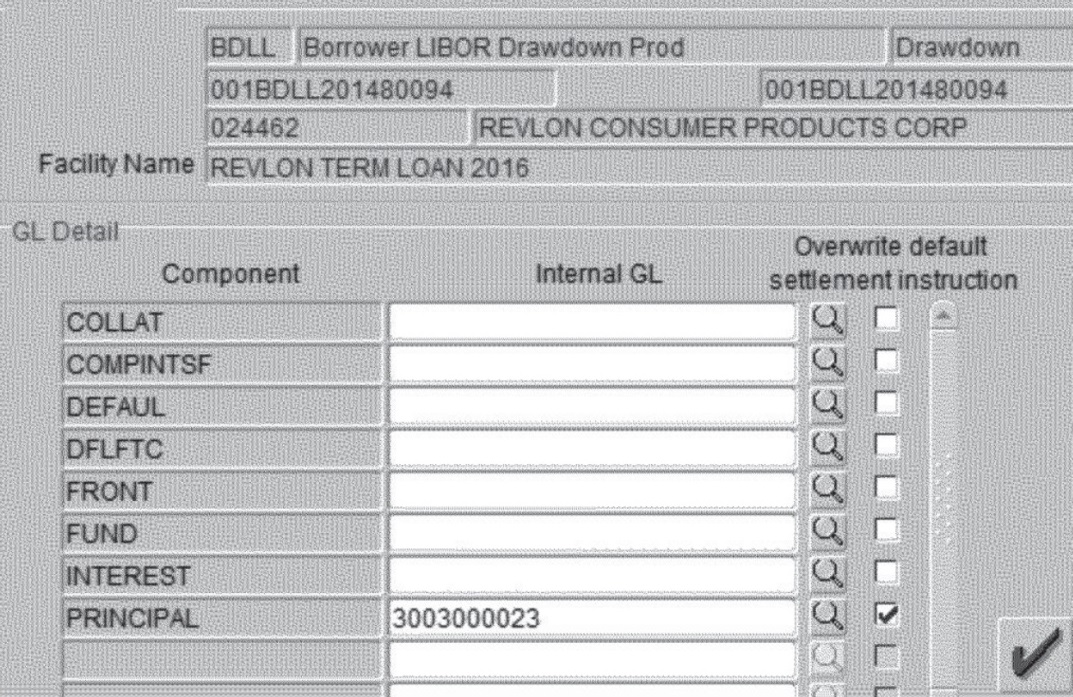

Jenže ani Flexcube není blbec. Zařídil to tak, aby příkaz, který transakci popsanou v předcházejícím odstavci provádí, dokázali zadat pouze Larry Ellison a nejtemnější z jeho učedníků. Posuďte sami: Chcete-li poslat peníze do bankovní pračky namísto ven z banky, musíte k tomu otevřít zvláštní formulář (celkem pochopitelně). Na něm je několik položek. Jedna se jmenuje PRINCIPAL, tedy jistina. Tu logicky zaškrtnete. Kromě toho však také musíte zaškrtout „FRONT“ a „FUND“, aniž by k tomu byl jakýkoli důvod (zjevný někomu jinému než Larrymu Ellisonovi). A když to neuděláte, máte smůlu; odesíláte peníze ven z banky, v tomto případě věřitelům Revlonu.

Samozřejmě, Flexcube se vás ještě jednou zeptá, jestli vážně chcete poslat peníze pryč. Zeptá se však šalamounsky: „Posíláte peníze z banky ven. Chcete pokračovat?“ zní zhruba kontrolní dotaz ve vyskakovacím okně.

„Pardon, chybička!“

I Ravi tento dotaz obdržel. Jenže týmž enterem zároveň posílal všem věřitelům Revlonu úroky a logicky se domníval, že se jej Flexcube ptá právě na ně. Myslel si, že odklikává 7,8 milionu dolarů, ne téměř miliardu. S tím také šel za svým nadřízeným, aby mu odeslání peněz posvětil. Arokia Raj také nic nezanedbal a postoupil podle foršriftu věc k podpisu viceprezidentovi banky Vincentu Frattovi.

Když Ravi požadovaný souhlas od Raje a Fratty získal, stiskl enter. Pak už šlo všechno jako na drátkách: věřitelům se připsala celá dlužná částka; ti, kteří se už už chystali podat žalobu (šlo o pouhé hodiny), si oddechli.

Zhruba o půl hodiny později jim přistál vzkaz zhruba následujícího vyznění: „Jejej, nezlobte se, ale teď jsme vám poslali X set milionů dolarů. My vám je sice dlužíme, ale poslali byste nám je zpátky, on to byl omyl? Pěkně děkujeme!“

Někteří věřitelé (předpokládejme, že ti, jejichž dluh měl transakcí dostat vyšší prioritu či – jak praví bankovní argot – „míru seniority“) peníze vrátili, celkem 400 milionů. Jiní nevrátili nic (zhruba 500 milionů). Citigroup se rozhodla ty druhé sama zažalovat.

Soudní epilog

To bylo na podzim. V polovině února newyorský soud rozhodl, že nikdo bance nic vracet nemusí, i když zákon stanoví, že omylem poslanou platbu je obvykle třeba vracet - ovšem s výjimkou případů, kdy jde o dlužnou částku.

Aby toho nebylo málo, napařil soud Citigroup 400 milionů dolarů pokuty za to, že neví, co dělá. Banka sama slíbila, že do nového softwaru investuje miliardu dolarů. Celkem vzato ji tak chytristika okolo Revlonu a prohraný souboj s vlastním softwarem přijdou na 1,9 miliardy dolarů, o něco více, než kolik čítal původní dluh Revlonu, a zhruba 40 miliard korun. Pech je zkrátka pech. A poučení? Nenechte si diktovat od volantu, kam chcete jet.