Zámečník: Schodek rozpočtu klesá. Máme se radovat?

Vývoj státního rozpočtu za první kvartál je pěkný, o tom žádná, teď jen, kdyby to šlo i bez windfall tax nebo nedej bože ještě horších výmyslů.

Ministr financí Zbyněk Stanjura | foto Michal Čížek, Hrot24

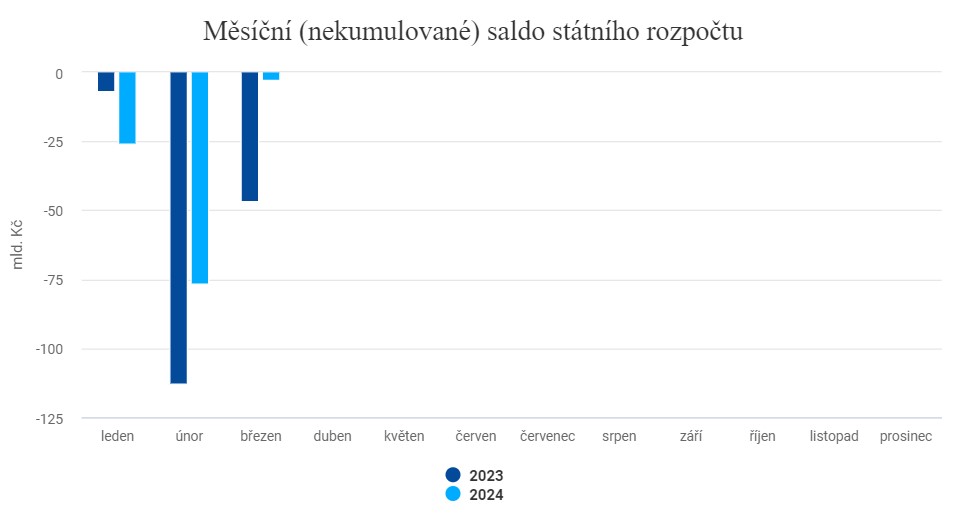

Máme být potěšeni, když se rozpočtové saldo v prvním čtvrtletí meziročně zlepšilo o nějakých šedesát miliard a březnový schodek byl ve skutečnosti minimální? A hlavně, jsou dosavadní výsledky pokladního plnění státního rozpočtu skutečně „návratem k normálu“, jak je komentoval ministr financí Zbyněk Stanjura? Tedy bez mimořádných výdajů, zato s postupně nabíhajícími efekty konsolidačního balíčku?

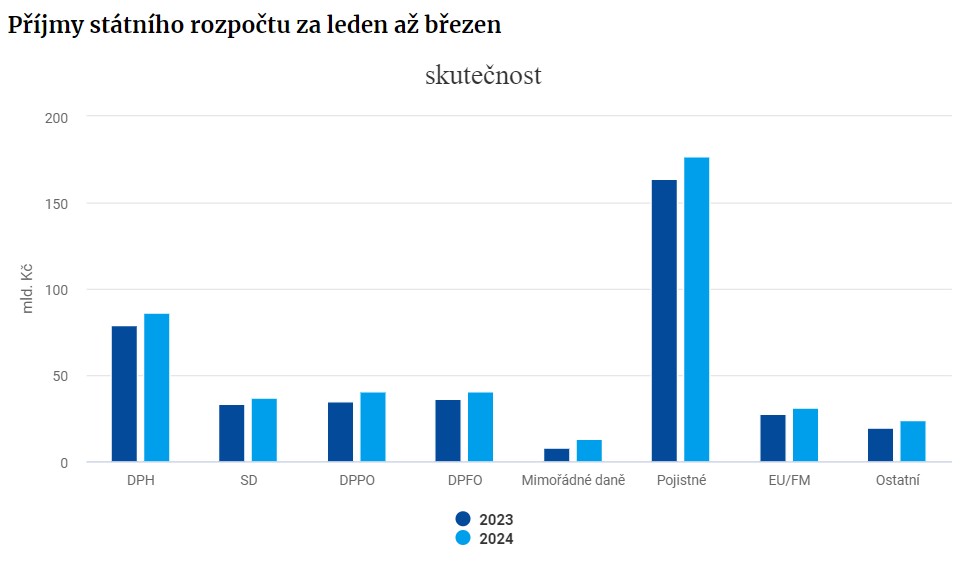

Jak se to vezme. Pravda je, že velmi solidní růst příjmů je docela široce založený a zahrnuje jak vysokou dynamiku daní z příjmů fyzických i právnických osob, tak sociálních odvodů, tak výběr DPH a spotřební daně. Dohromady to svědčí o jednom: firmám bylo celkově vzato houby zle, míra zisku počítaná v rámci statistiky národních účtů stoupla mezičtvrtletně i meziročně a v posledním loňském čtvrtletí dosáhla mezinárodně velmi solidních 49,8 procenta (průměr v EU je 40 procent). To znamená, že příjmy rozpočtu budou letos na tom také slušně.

S reálným růstem příjmů domácností poroste i jejich spotřeba, což je vidět i na indikátorech důvěry. Navíc s rostoucí důvěrou bude oslabovat potřeba domácností, ale i firem hromadit hotovost. Nezapomínejme, že loni byla míra úspor domácností v posledním čtvrtletí s 19,4 procenta ještě vyšší než celoročních 18,6 procenta. I tohle číslo je vysoko nad dlouhodobým průměrem, který se v Česku pohybuje kolem 12 procent. Návrat k normálu ve vztahu ke spoření by mohl přinést „pozitivní překvapení“.

To by bylo všechno fajn, drobný háček je v tom, že se u nás dovedeme překvapovat i negativně. Mimořádné výdaje sice pominuly, nepominuly však mimořádné příjmy. Kde rostlo inkaso v meziročním srovnání nejrychleji? Kde se oproti očekávanému plnění vysoko překračovalo?

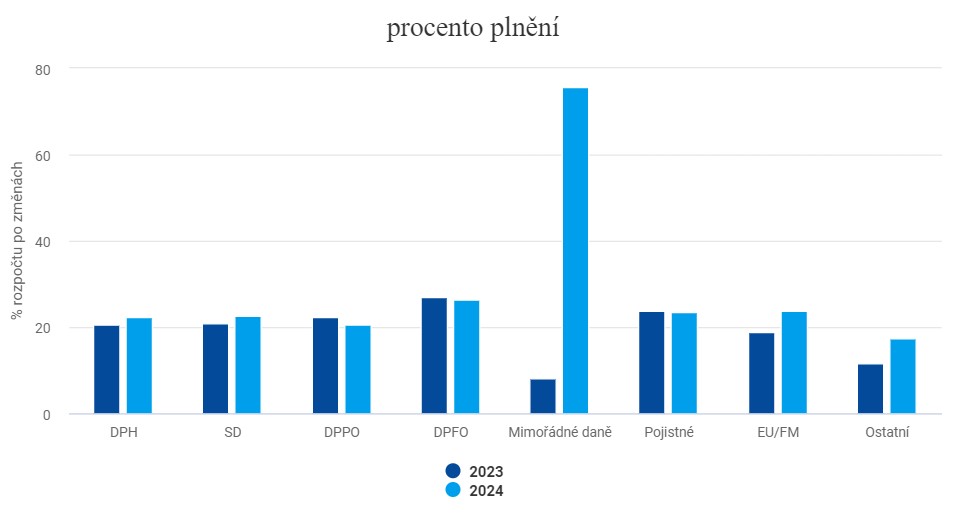

Procentuálně zcela jasně vedou mimořádné daně, tedy daň z neočekávaných zisků a odvod z nadměrných zisků (viz graf níže). Za loňský rok byl zdaleka nejvýznamnějším plátcem mimořádných daní ČEZ, od nějž stát inkasoval 40 z celkových 57,7 miliardy korun. Velmi vysoké procento plnění v letošním prvním čtvrtletí budí otazníky, zda ministerstvo odhad celoročního výnosu 17 miliard „nepodstřelilo“, a proč tak případně učinilo.

Příjmy státního rozpočtu za leden až březen (skutečnost)

Zdroj: MF ČRPříjmy státního rozpočtu za leden až březen (procento plnění)

Zdroj: MF ČR

Zejména minoritní akcionáři ČEZ těžko nesou představu, že stát v případě této ze 70 procent státem vlastněné společnosti prostřednictvím specifických odvodů a daní zvolil cestu „předbíhání ve frontě na volné cash-flow“, místo aby se spokojil s alikvotní částí dividendy. Nota bene když „odvod z nadměrného zisku“, jenž se vztahuje k tržním příjmům z prodeje elektřiny do konce roku 2023, dále již na rozdíl od windfall tax uvalován nebude.

Na otázku již hodně nazlobených minoritářů, proč to stát dělá, existuje jediná, byť poněkud sarkastická odpověď. Je to takříkajíc clintonovsko-švejkovské vysvětlení „protože může“, ovšem prozatím bez clintonovského doznání, že to je „ten nejhorší možný důvod“. I kdybychom pominuli mizerný estetický dojem a riziko právní dohry, je to nedobrý signál investorům v zemi, která by přitom potřebovala mobilizovat veškerou domácí kapacitu na financování obrovských investičních potřeb, jež před ní stojí. A zrovna energetiku čeká zásadní, a investičně nesmírně nákladná proměna, zvlášť v případě, že dojde na výstavbu dalších bloků jaderných elektráren.

Tenhle postoj, kdy na jedné straně ČEZ ždímáte způsobem, který rozhodně není přátelský k investorům, a na straně druhé víte, že budete potřebovat sehnat biliony na dekarbonizaci, je zralý na klinickou diagnózu.

Česku by opravdu hodně pomohla konzistence v hospodářské politice. Co si pod tím představit? Když vím, že budu potřebovat, aby obyvatelstvo bylo ochotné ukládat podstatně větší část úspor do dlouhodobých produktů typu infrastrukturních dluhopisů, vytvořím tomu odpovídající podněty – od daňových až po regulace, kolik jich mohou penzijní fondy, pojišťovny a banky ve svých bilancích držet, a kolik kapitálu na to budou potřebovat. Jednou se může stát, že by někdo mohl dospět k logickému i rozumnému názoru, že i takový ČEZ by mohl užít pořádnou kapitálovou injekci, aby svůj investiční program zvládl bez nadměrné zadluženosti či stoprocentní závislosti na státu. Pak by se ti minoritní akcionáři mohli hodit, že?

Ale to pokladní plnění za první kvartál je pěkné, o tom žádná, teď jen, kdyby to šlo i bez toho windfallu, nedej bože ještě horších výmyslů.

Měsíční (nekumulované) saldo státního rozpočtu

Zdroj: MF ČR