Šetříme peníze, ale správně je neinvestujeme. Úspory Čechů drtí inflace

Češi dokážou ušetřit peníze, ale pak s nimi už neumějí správně nakládat. Upozornil na to nový průzkum Index prosperity Česka, který porovnává země Evropské unie v několika kategoriích finančního zdraví. Česká republika v indexu dopadla jen průměrně.

ilustrační foto | Shutterstock.com

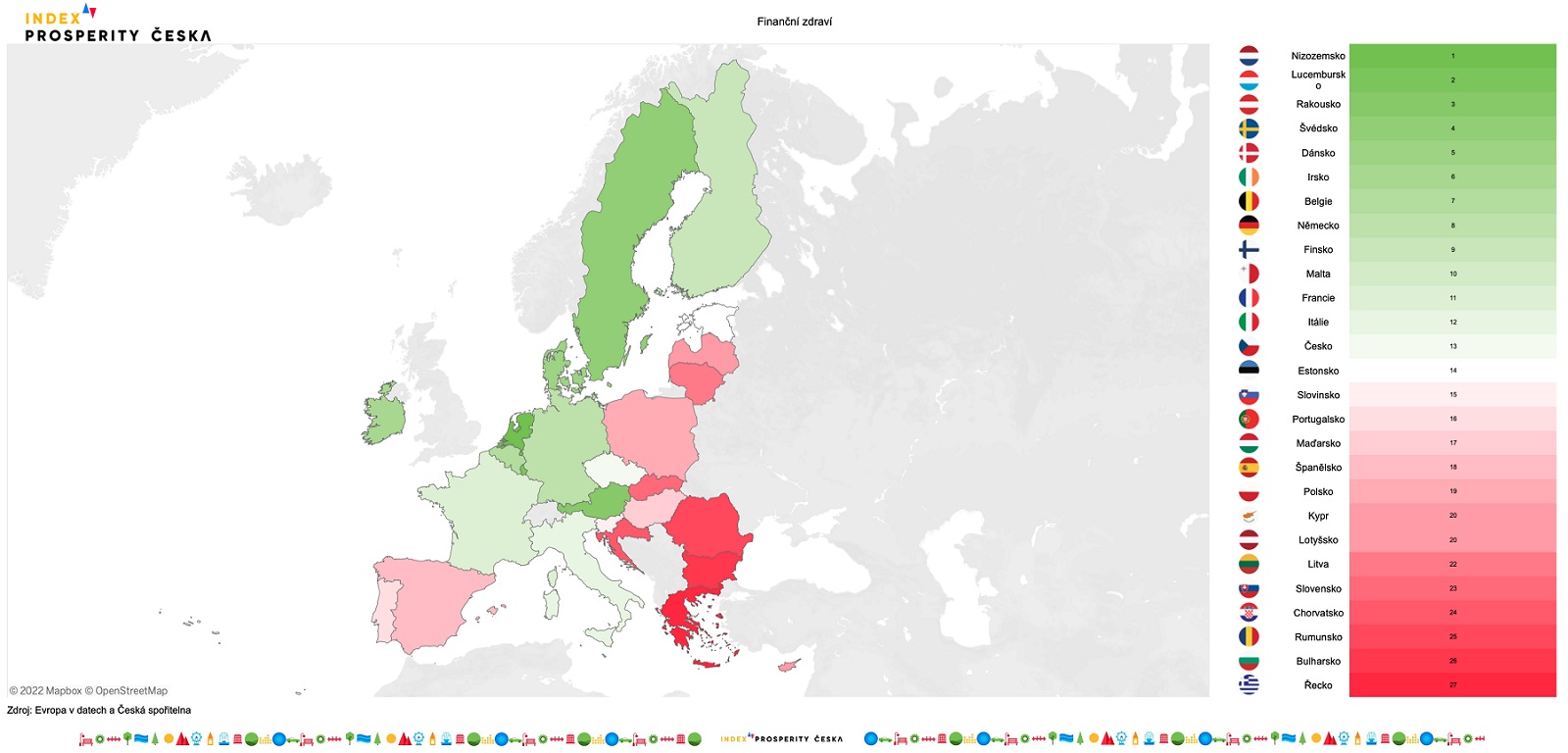

Česká republika se v Indexu prosperity Česka, který srovnává úroveň finančního zdraví v rámci unijní sedmadvacítky, umístila na třinácté příčce. „I přes průměrný výsledek to ale neznamená, že se českým domácnostem v současné době finančně daří. Nejnovější data totiž stále odpovídají stavu financí v uplynulém roce. Současná ekonomická krize se ale již nyní zásadním způsobem propisuje do stavu finančních rezerv českých domácností,“ upozorňují výzkumníci.

Podle dat Eurostatu se Čechům velmi dobře daří v oblasti finančních rezerv na pokrytí neočekávaných výdajů, mezi které lze zařadit například opravu auta, výměnu spotřebičů, pohřeb a podobně. Celkem osmnáct procent českých domácností hlásí, že úspory nemají. Může se zdát, že jde o poměrně významné číslo, ale zároveň je to třetí nejlepší výsledek v EU.

Index prosperity Česka – finanční zdraví (mapa). Čím zelenější je barva, tím lepší je výsledek. Čím červenější, tím horší výsledek. Zdroj: Evropa v datech a Česká spořitelna

Podle výzkumníků ale tento údaj není tak zásadní jako to, jak vysoká je samotná částka, která má výdaje pokrýt. „Ta se odvozuje od měsíční hranice rizika chudoby. V případě České republiky jde o 12 800 korun,“ vysvětluje David Navrátil, hlavní ekonom České spořitelny.

„Tato částka je ale v případě vzniku finančních potíží nedostačující, obzvláště v době energetické a inflační krize. Inflace zvýšila náklady na jednoho člena průměrné domácnosti zhruba o 2300 korun měsíčně. České domácnosti jsou navíc nedostatečně připravené na špatné časy. V roce 2009, kdy ekonomikou cloumaly dopady finanční krize, se podíl domácností bez finanční rezervy vyšplhal na 38 procent. V roce 2012, kdy jsme prošli recesí, tento podíl vzrostl dokonce na 42 procent,“ říká Navrátil.

Situace je navíc výrazně odlišná u nízkopříjmových domácností s příjmy nižšími než šedesát procent mediánu průměrné mzdy. „Finanční rezervu v tomto případě nemá přes šedesát procent z nich, ze třetího místa se tak Česko rázem propadá na patnáctou příčku,“ upozorňuje ekonom.

Index prosperity Česka – celkové pořadí. Čím nižší je celkový bodový výsledek, tím lepší je umístění. Zdroj: Evropa v datech a Česká spořitelna

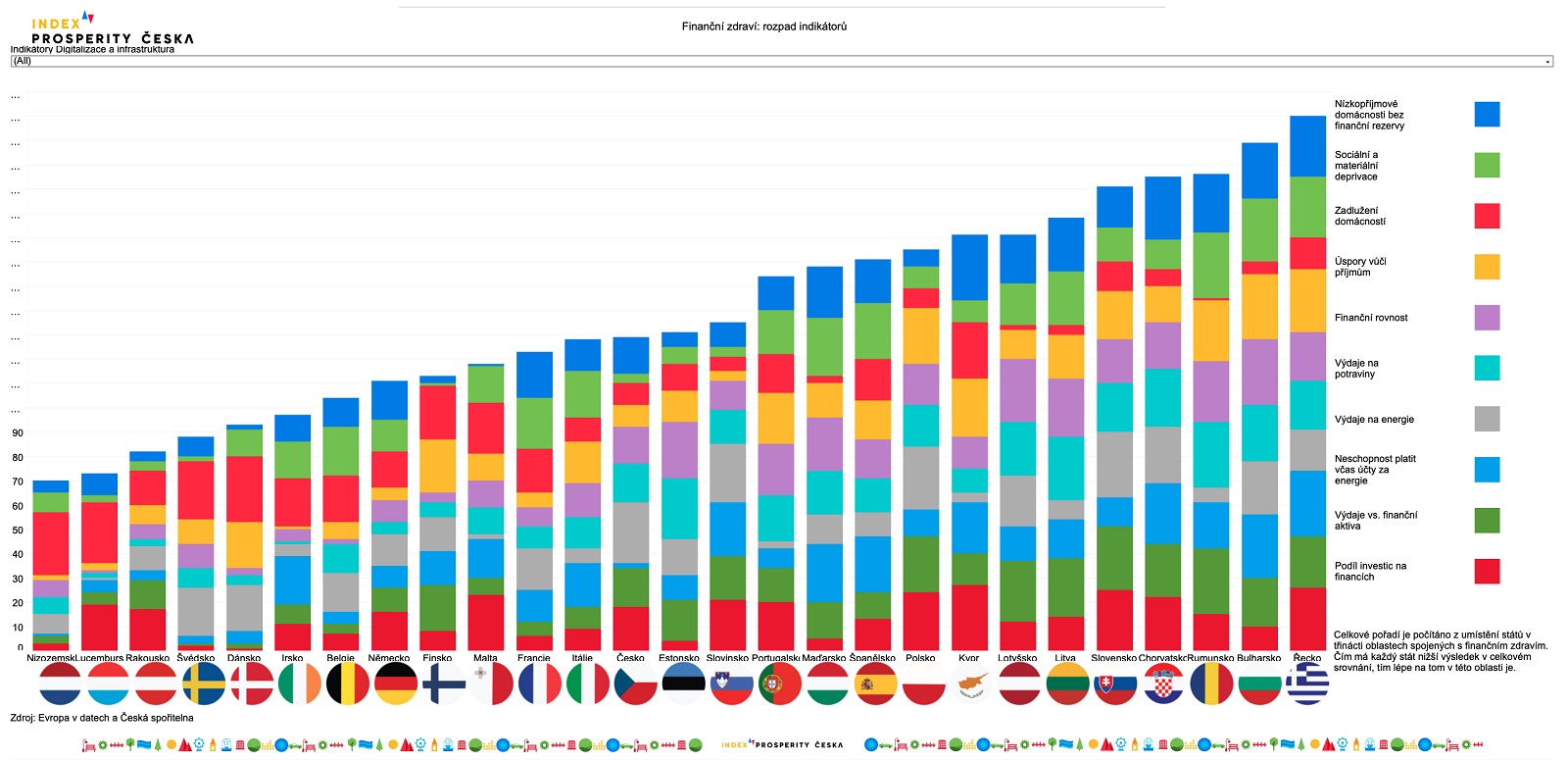

Problémem je také to, že čím dál více lidí sahá do svých rezerv. Důvodem jsou v současné době i skokové růsty cen energií. „Výdaje na energie jsou zároveň v nejnovějším pilíři Indexu prosperity Česka indikátorem, ve kterém Češi dopadli vůbec nejhůř. Ve srovnání nám připadá 25. pozice, protože na energie vynaložíme průměrně 6,1 procenta celkových výdajů domácností. Průměr EU přitom vychází na 4,3 procenta,“ říká analytik Tomáš Odstrčil.

Ten zároveň upozorňuje na skutečnost, že i přesto, že hodnoty vycházejí z nejnovějších dat Eurostatu, stále se jedná o data z roku 2021, během kterého ceny nedosahovaly tak závratných rovin jako v současnosti. Nadprůměrně podle stejného datového zdroje platíme i za potraviny, které představují 16,6 procenta výdajů.

Ti, kteří mohou, si peníze šetří na horší časy. Ačkoli podle průzkumu Češi dokážou ušetřit více než devatenáct procent ze svých příjmů, neumějí s ušetřenými penězi správně nakládat a málo investují, což se propisuje i do indikátoru sledujícího podíl investic na financích domácností. Ten sice tvoří zhruba 55 procent, ale počítají se do něj i nástroje, jako je například penzijní připojištění.

„Investice jsou přitom jedním ze způsobů, jak své peníze ochránit před inflačními propady. Své o tom vědí například v Dánsku a ve Švédsku, kde se podíl investic na financích pohybuje okolo 88 procent,“ uvádějí autoři studie, kteří v této souvislosti doporučují věnovat více pozornosti vzdělávání, zejména finanční gramotnosti. Pomoci by ale mohla rovněž energetická gramotnost. „Tedy aby v době rostoucích cen lidé dokázali regulovat a plánovat mandatorní výdaje,“ doporučují analytici.

Nejlépe v průzkumu Index prosperity dopadly Nizozemsko, Lucembursko a Rakousko. Nejhůře naopak Řecko, Bulharsko a Rumunsko. Sleduje se celkem deset indikátorů: nízkopříjmové domácnosti bez finanční rezervy, sociální a materiální deprivace, zadlužení domácností, úspory vůči příjmům, finanční rovnost, výdaje na potraviny, výdaje na energie, neschopnost platit včas účty za energie, výdaje versus finanční aktiva a podíl investic na financích.