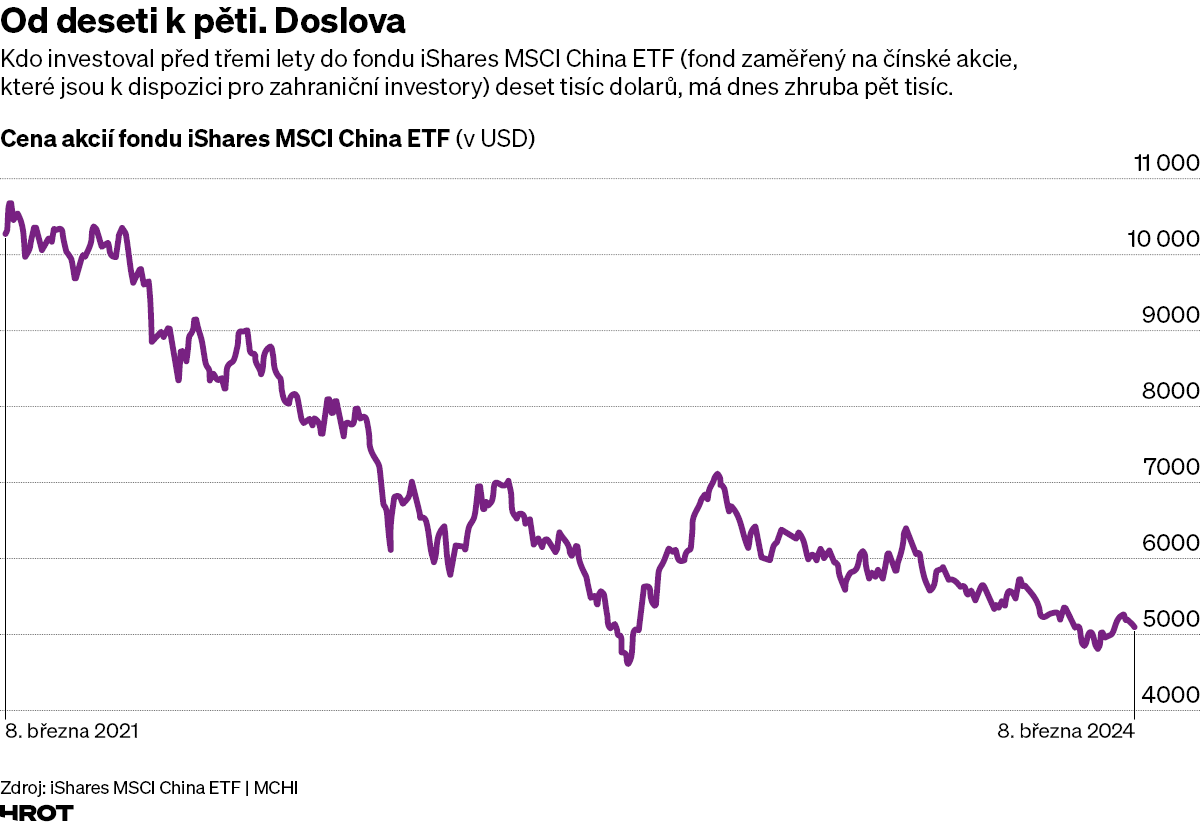

Pohled investorů na čínské akcie: Jen spekulace, ne dlouhodobá investice

Proslulý investor vysvětluje, proč náhlý vzestup čínských akciových trhů neznamená pro Peking obrat k lepšímu.

Čínský prezident Si Ťin-pching | Shutterstock.com

Jsou lidé, kteří nemusejí zvyšovat hlas, byste poslouchali. Mohamed El-Erian, někdejší CEO investiční firmy PIMCO a dnes prezident Queens' College cambridgeské univerzity, k takovým lidem patří – a pro čínské vedení nemá dobré zprávy.

„Je to spíše spekulace než investice,“ cituje El-Erian ve svém textu pro Financial Times komentář z úst nejmenovaného významného finančního manažera na adresu jeho vlastních nákupů čínských akcií.

Odpovídá to pozoruhodnému posunu, k němuž v posledních letech dospěl pohled investorů na aktivity v Číně: z destinace pro dlouhodobé investice se stala krátkodobá spekulativní zastávka.

Taktická reakce

To zase odpovídá změnám v celé čínské ekonomice, píše El-Erian. Kdysi byla oslavována pro způsob, jímž umožnila stovkám milionů lidí vymanit se z chudoby. Dnes však budí dojem, že stojí na vratkých základech; hrozí jí, že podlehne obávané pasti středních příjmů. Do ní se mohou chytit země, jejichž ekonomiky rostou v silné závislosti na nízkých nákladech a silné zahraniční poptávce.

Začněme akciovým trhem v zemi. Po letech nevýrazné celkové výkonnosti vykazují čínské akcie v poslední době známky oživení. Od začátku února vzrostl index CSI 300 přibližně o jedenáct procent.

graf: čínské akcie

Hrot24, Pavel Svatoš

To následovalo po dlouhém 44procentním poklesu z maxima roku 2021. Zdá se však, že zájem zahraničních investorů je převážně taktický, zaměřený spíše na rychlé zisky než na dlouhodobé investiční příležitosti.

Na první pohled se zdá, že je to tak pro Čínu lepší, alespoň ve srovnání s předchozím vývojem z let 2022 až 2023, kdy se její trhy podle většiny investorů staly nepoužitelnými. To pramenilo ze špatné výkonnosti trhu, neuspokojivého řízení dluhových emisí a tvrdých – často obtížně pochopitelných – zásahů úřadů do trhu v oblastech, jako je technologický sektor.

Past středních příjmů

Tato změna nálady je však tak slabá, že jen stěží pomůže Číně zredukovat hrozbu pasti středních příjmů. A v případě, že se do ní Peking chytí, čeká jej podle El-Eriana snížená dynamika růstu i konkurenceschopnost, oslabená finanční stabilita a ještě vzácnější dlouhodobé zahraniční investice.

Hlavním důvodem těchto potíží je skutečnost, že v posledních několika letech mnohé vnitřní i vnější faktory ovlivňující čínskou ekonomiku změnily parametry – a z plusu se stalo mínus.

Do současného nepříznivého uspořádání promlouvají přímé zahraniční investice (a jejich pokračující odliv), jež jsou na několikaletém minimu; rostoucí problémy s domácím dluhem; zvyšující se ekonomická nejistota domácností; omezení přístupu čínských firem na zahraniční trhy a k technologiím; a nepředvídatelné změny na trhu nemovitostí.

To vše dohromady žene investice jinam. Klíčový benchmark pro investory na rozvíjejících se trzích – index MSCI Emerging Markets – je výrazně exponován v Číně, což znamená, že každý pasivně spravovaný dolar by měl obsahovat významnou část investovanou v Číně. V poslední době si však zvýšenou pozornost investorů získává index MSCI EM, který funguje teprve od roku 2017 a Číně se vyhýbá.

Aktiva v držení indexového fondu specializovaného na tento index vzrostla na více než 10 miliard dolarů, a to z pouhých 120 milionů dolarů na konci roku 2020. Současně správní rady stále většího počtu aktivních institucionálních investorů – včetně veledůležitých amerických penzijních fondů – nařizují manažerům, aby Čínu obcházeli obloukem.

Tento vývoj vážně narušuje růstovou dynamiku a finanční pozici Číny. Zvyšují se také náklady Pekingu na realizaci jeho neekonomických cílů: od budování vojenských sil až po uplatňování většího vlivu ve skupině zemí souhrnně označovaných jako „globální Jih“.

Tři podmínky pro Čínu

Pro Čínu je přitom znepokojující fakt, že z oblasti „ohrožení pastí středních příjmů“ do pasti samotné není daleko. Přispět by tomu mohlo další zhoršení v uvedených oblastech, tedy především utužení domácích politických poměrů, klesající důvěra domácností, zpřísnění obchodních a investičních omezení ze strany USA, klesající angažovanost nadnárodních společností (ty mají v zemi stále velké podniky) a rozhodnější snaha Západu omezit mezinárodní vliv Číny.

„Pro Peking proto není zvýšená výkonnost čínského akciového trhu žádným velkým vítězstvím,“ píše El-Erian: „Tyto spekulativní ‚turistické toky‘ nejsou předzvěstí stabilnějších a dlouhodobějších ‚rezidentských toků‘.“

K tomu, aby čínská vláda přilákala stabilní, dlouhodobé investice, potřebuje splnit tři podmínky. Zaprvé musí přijmout rozhodná reformní opatření, která by usnadnila kriticky potřebnou hospodářskou transformaci. Zadruhé musí snížit napětí ve vztazích s USA. A zatřetí musí upustit od nákladné expanze svého mezinárodního ekonomického a finančního vlivu (či ji alespoň podstatně zmírnit).

Než tak země učiní, mohou zahraniční investoři oprávněně považovat své investice do čínských akcií za krátkodobé, argumentuje El-Erian.

Vtip je v tom, že tyto tři podmínky jdou přesně proti současnému trendu, jenž určuje běh dění v zemi od roku 2012, kdy se moci ujal současný vládce, prezident Si Ťin-pching. Uvedené podmínky navíc nejdou proti nějakým vedlejším produktům Siho vlády, nýbrž proti jejím základním prvkům.

Vzhledem k tomu, že současná čínská politická scéna je podřízena prezidentovi do míry nebývalé od dob Mao Ce-tunga, znamená to, že mohou být splněny buď za předpokladu, že Si otočí kurs o nějakých 170 stupňů, nebo pokud prezidentem být přestane a jeho vládu nahradí vláda s takřka dokonale opačnými prioritami. Tipněte si sami, nakolik je jedno či druhé pravděpodobné.