Africe začíná docházet, že čínská ekonomická pomoc nebyla zadarmo

Celková dluhová expozice Číny vůči Africe se ve dvou dekádách 21. století zpětinásobila na 696 miliard dolarů

ilustrační foto | Shutterstock.com

Mezinárodní měnový fond byl na sklonku druhé světové války založen, aby pomáhal svým členům při potížích s platební bilancí půjčkami výměnou za plnění podmínek stabilizačního programu. Ani v nejdivočejších snech však otcové zakladatelé nepředpokládali, že budou existovat země, které zavítají do Washingtonu pro peníze ne jednou nebo dvakrát, ale sedmnáctkrát.

Takovým přeborníkem mezi členskými státy je západoafrická Ghana, která vyhlásila nezávislost na Británii v roce 1957 a od roku 1966 náleží k nejvěrnějším klientům MMF. Před měsícem dojednala další tříletý program za tři miliardy dolarů a výkonní ředitelé MMF jej, jako ostatně vždy předtím, schválili.

Tentokrát však bude čerpat (kromě první tranše 600 milionů dolarů, která již byla uvolněna) za podmínky, že k restrukturalizaci dluhu přikročí také ostatní věřitelé, včetně – a to je velká novinka – Číny. Té Ghana dluží 1,9 miliardy dolarů z 5,4 miliardy od bilaterálních věřitelů. Ghana si jako země přeřazená do střední příjmové kategorie ovšem půjčovala i od komerčních věřitelů, což představuje dalších patnáct miliard dolarů, z toho třináct miliard si půjčila emisemi eurobondů. No a pak zde jsou lokální věřitelé, většinou místní banky a penzijní fondy, s ekvivalentem 34,5 miliardy dolarů. Dojde na každého.

Nejsou všichni stejní

Ghana v tom pochopitelně není sama. Veřejný dluh v poměru k HDP v subsaharské Africe loni dosáhl 56 procent, což je nejvyšší úroveň od počátku 21. století. To, že problémy nastanou, bylo zřejmé už z toho, jak rychle země subsaharské Afriky nabíraly komerční dluh, který často nesl podstatně vyšší úrokové sazby, než za jaké si půjčují vlády ve vyspělých zemích. Covid a zvrat komoditního cyklu udělaly z další dlužnické krize v Africe realitu.

Jedna z nejlépe fungujících a nejbohatších zemí subsaharské Afriky, Botswana s mezinárodním investičním ratingem BBB−, má výnos u desetiletých dluhopisů 7,422 procenta. Jihoafrická republika má u stejné splatnosti výnos 10,855 procenta, nejlidnatější ekonomika Afriky, Nigérie, 14,227 procenta, Keňa 15,045 procenta a Uganda 16,085 procenta.

K přijímání zahraničních závazků přistupovaly země s různým apetitem. Již zmíněná na africké poměry velmi dobře řízená Botswana dlužila podle databáze Světové banky na konci roku 2021 jen necelé dvě miliardy dolarů, tedy nepatrně více než v roce 2010. Naopak Uganda s ratingem od Moody’s B+ s negativním výhledem zvedla ve stejném období celkový zahraniční dluh z necelých tří na více než devatenáct miliard dolarů.

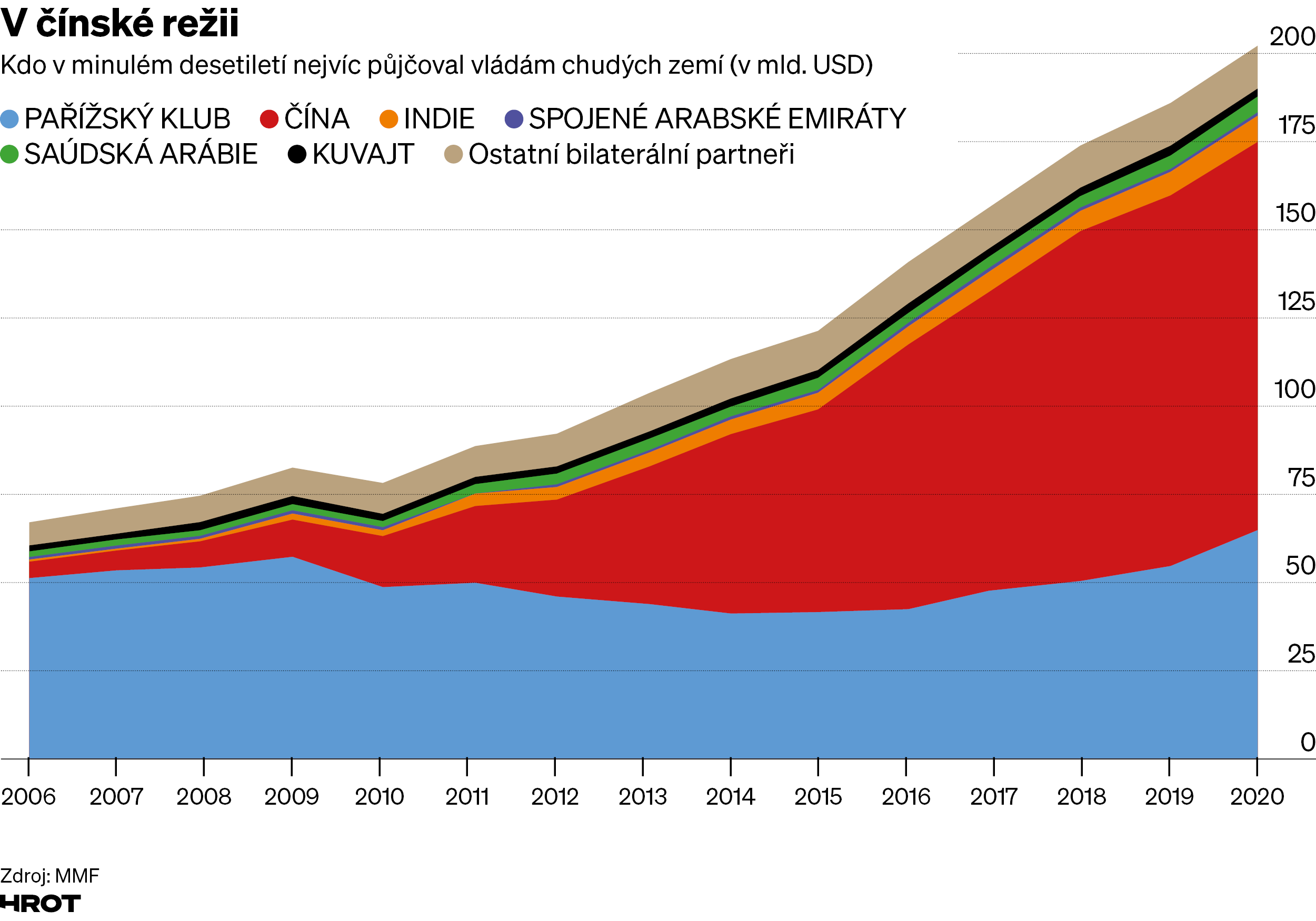

Že se na periodickém oddlužování podílejí západní oficiální věřitelé sdružení v neformálním Pařížském klubu, je stará věc, ale s tím, jak se v posledním čtvrtstoletí začala v Africe masivně angažovat Čína, bylo její zahrnutí do koordinovaných restrukturalizací nezbytné, i když se tomu dlouho bránila. Jinak by totiž celé cvičení přestalo dávat smysl.

Restrukturalizační ďábel v detailu

Země G20 přijaly v prvním roce pandemie program úlev na cash flow pro zadlužené nejchudší země (DSSI) a následně, v listopadu 2020, i takzvaný společný rámec, podle něhož by se při restrukturalizacích nejméně vyspělých zemí mělo postupovat. Dosud o restrukturalizaci požádaly Etiopie, Čad, Zambie a Ghana. Rámec je nový, nevyzkoušený a zahrnuje země G20, jako jsou Indie a Čína, které mají globální ambice a pokoušejí se uplatňovat svůj vliv ve světě i ekonomicky, ale nemají s restrukturalizacemi zkušenosti.

Navíc i když by měl rámec zahrnovat také privátní věřitele, není jednoduché je zatáhnout do hry, neboť navrhované nástroje, například supermajoritní klauzule pro držitele dluhopisů (collective action clauses, CAC) nebo obdobná pravidla u syndikovaných privátních úvěrů (MVP), umožňující přehlasovat nesouhlasící menšiny, nelze jednoduše retroaktivně uplatnit, pokud nebyly v původním prospektu nebo dokumentaci syndikovaných úvěrů.

Čína například v případě Zambie, kde je největším věřitelem, argumentovala, že nevidí důvod, proč by měla odepisovat svoje pohledávky, když tak neučiní investoři, kteří kupovali lokální dluhopisy. Každý, kdo se kdy restrukturalizacemi závazků byť jen korporátních dlužníků zabýval, tento postoj docela chápe. Výsledkem ovšem je, že ani odklepnutý program MMF v objemu 1,3 miliardy dolarů, který má sloužit jako motivátor pro účast ostatních věřitelů v restrukturalizaci, nemůže být čerpán, protože dohody nebylo dosaženo.

China story – není snadné být světoobčanem

Čína se v Africe mohutně rozmáchla, protože tam viděla možnost zajistit si dodávky strategických surovin a uplatnit svoje obrovské kapacity, působivé know-how a technologie související s výstavbou infrastruktury: od silnic a železnic po nemocnice a elektrárny. Součástí nabídky byly i menší nároky, pokud jde o uplatňování nejrůznějších standardů, vyžadovaných například mezinárodními finančními institucemi či západními bilaterálními věřiteli. Západní požadavky na transparentnost, ekologii, dodržování lidských práv a podobně znamenaly, že v očích mnoha afrických vlád byla čínská alternativa prostě atraktivnější a prosadila se ve velkém.

Potíž je v tom, že z 54 nejméně rozvinutých zemí ohrožených dlužnickou krizí je jich 24 v Africe a v řadě z nich je Čína největším věřitelem. Její celková expozice vůči Africe se ve dvou dekádách 21. století zpětinásobila na 696 miliard dolarů, připadá na ni dvanáct procent celkového zahraničního oficiálního i soukromého dluhu. Jak uvádí ve své studii britský think-tank Chatham House: „Ve většině případů Čína krizi zadluženosti afrických zemí nezpůsobila, ale je klíčem k jejímu řešení.“

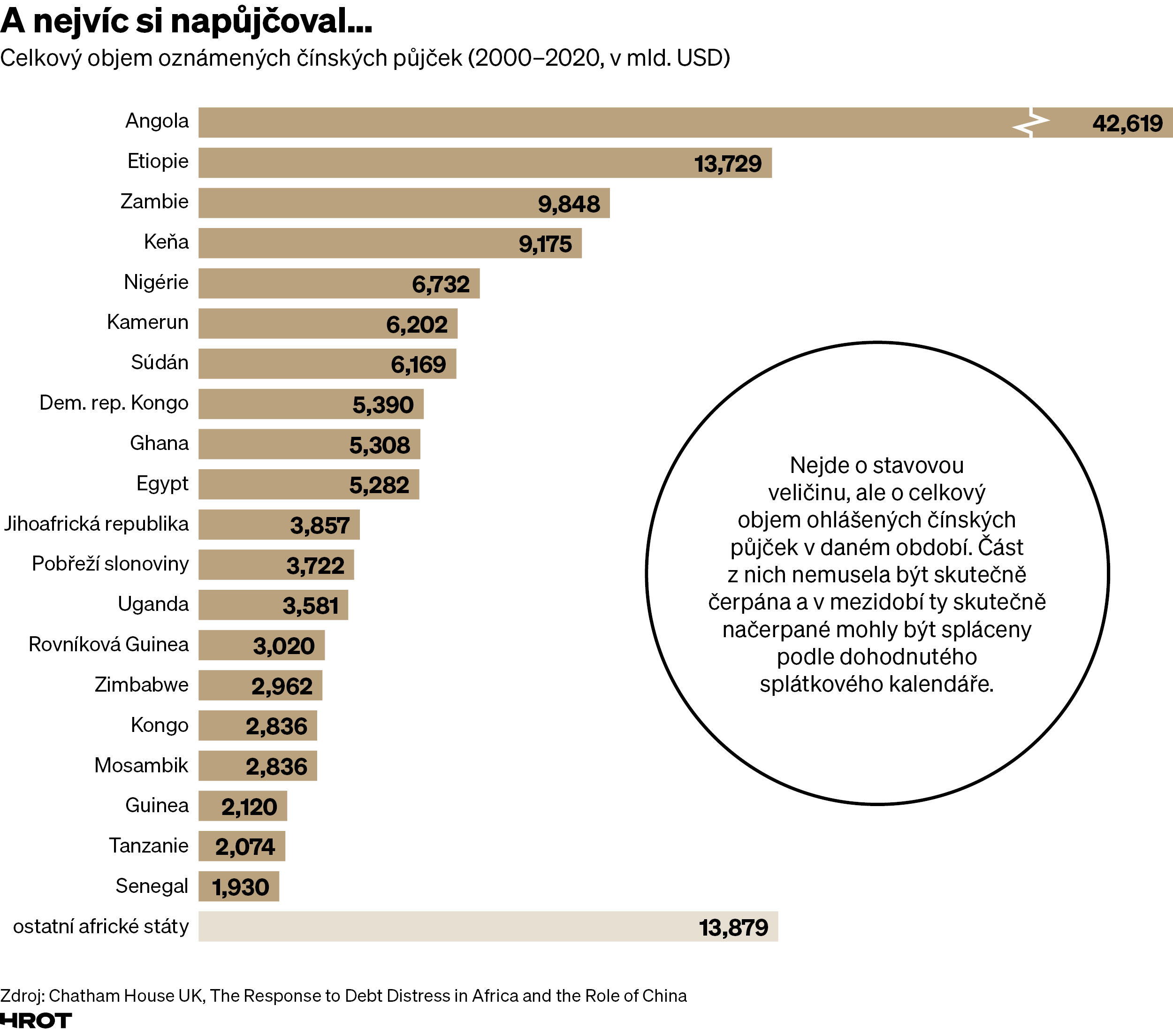

Největším klientem Číny, a to s velkým náskokem před Etiopií, byla Angola, která přistoupila na nabídku masivní poválečné rekonstrukce čítající stovku projektů od energetiky, dopravní infrastruktury a vodárenství po telekomunikace a projekty v rybářství a zemědělství. Půjčky měla splácet ropou, a tak se také stalo. V roce 2021 směřovalo 72 procent angolské ropy do Číny. Dnes velcí čínští věřitelé jako China Development Bank nebo ICBC svoje pohledávky restrukturalizují. Na druhou stranu pomáhají relativně vysoké ceny ropy, neboť smlouvy zakotvují splátkový kalendář odvíjející se od cen této komodity (takzvaný cash sweep).

Konec čínsko-africké romance?

Obě strany procházejí etapou vystřízlivění z předchozího nadšení: Afričané pochopili, že čínská pomoc s infrastrukturou, jakkoli byla ve své době vítaná a potřebná, rozhodně nebyla levná a že i Číňané chtějí svoje peníze zpátky. Mnozí chtějí propříště svoje vztahy více diverzifikovat.

Číňané pro změnu pochopili, že málo předvídatelné režimy s malou kompetencí v řízení složitých projektů včetně jejich finanční dimenze nejsou nejlepší obchodní protistranou. Problémy s rozvojem subsaharské Afriky mají hluboké kořeny, s nimiž se budou utkávat i oni. Restrukturalizaci starých dluhů nevyjímaje, což se ovšem neobejde bez spolupráce se Západem.

V posledních letech proto Čína svoji finanční angažovanost v Africe výrazně tlumí, což ale zhoršuje jejím africkým partnerům problém s cash flow. Právě v době, kdy by přítele s otevřenou kapsou nejvíc potřebovali.