Náhrada za stravenky z dílny Aleny Schillerové se hrubě neosvědčila. A nejvíc to odnesli hospodští

Alena Schillerová | foto Profimedia.cz

Před třemi lety, když se ve Sněmovně schvaloval stravenkový paušál, tehdejší ministryně financí Alena Schillerová prohlásila: „Stravenkový paušál je další varianta vedle závodního stravování nebo klasických stravenek. Nerušíme stravenky. Přijde mi úsměvné říkat, že když lidé nedostanou stravenky, ale peníze, tak nebudou jíst. Člověk nepřestane uspokojovat svou lidskou potřebu proto, že nedostal papírky. Nechme lidem svobodu, ať si sami rozhodnou.“ Chtěla možná to nejlepší, dnes ale víme, že to dopadlo jako obvykle – zásekem do rozpočtu.

Kdyby se rozpočet právě neřítil do největších schodků, což už tehdy v létě 2020 muselo být na ministerstvu zřejmé snad i vrátnému, dalo by se říct: „Fajn, počkáme si, co to udělá.“

V Hrotu jsme si tehdy zavěštili, že fiskálně bude to opatření drahé, protože se jedná o oblíbený benefit.

Komu vadily stravenky

Zaměstnavatelé ho měli rádi, protože jim dával možnost rozhodnout, zda jako benefit nabídnou stravenky a budou platit provize jejich vydavatelům, anebo přihodí stejnou nominální částku k výplatě. Firmy si mohou v obou případech odečíst 55 procent hodnoty každé poukázky (dnes 107 korun) nebo paušálu z daňového základu. Benefit nepodléhá sociálním odvodům a dani z příjmů, vyplacený „stravenkový paušál“ jde zaměstnanci do čistého. Paušál bez jakékoli možnosti kontrolovat účely použití je tak jedním z nástrojů daňové optimalizace, daňově efektivnější formou standardního navýšení mezd.

Hotovost místo „papírových kvazipeněz“ by měla za jinak nezměněných okolností vést k tomu, že spousta stravenkářů přejde na stravování „al desko“, kdy si budou nosit do práce krabičky s doma připraveným jídlem. To sice mnozí dělali i předtím, když nakupovali za stravenky potraviny v maloobchodě, ale výrazný vzestup cen v restauracích tento trend nepochybně posílil.

Hospodští naopak neměli stravenky rádi a permanentně si stěžovali na vysoké provize, které jim vydavatelé stravenek účtovali při zpětném odkupu. Výsledný efekt paušálu na jejich marže v podstatě závisel na tom, jak moc zdražili a jak moc se stravenkový paušál uchytil a nakolik byl používán k zamýšlenému účelu.

Firmy zajišťující vydávání a proplácení stravenek pak ve shodě s odbory poukazovaly na skutečnost, že stravenky jako peněžní poukázky s definovaným účelem zvyšují sklon k obědvání v restauracích, což dává malým firmám možnost benefit subvencovaného stravování poskytnout jako ekonomičtější variantu oproti provozování vlastní kantýny. Třeba průzkum stravovacích návyků provedený agenturou GfK už v roce 2009 mezi tisíci zaměstnanci dospěl k závěru, že ti se stravenkami obědvají o 53 procent častěji než ti, kteří stravenky neodebírají. Jaký div, když doplatek v hotovosti znamenal řekněme dvoutřetinovou slevu z ceny oběda.

Systém nezůstal v „papírové éře“, běžné jsou platby prostřednictvím elektronických karet a z mobilních aplikací, přičemž e-stravenky jsou jen jedním z benefitů z „cafeterie“, které lze elektronicky spravovat a jednoduše vyúčtovávat v souladu s právními předpisy. Digitální řešení navíc umožňují jednoduše zajistit dodržování podmínek benefitového programu a vyloučit z nákupů například alkohol nebo tabákové výrobky. U stravenkového paušálu nic takového přímo z definice nepřichází v úvahu: je to daňový výdaj a nic jiného.

Jak to dopadlo?

V době, která si vzhledem k hrozivým rozpočtovým schodkům přímo říká o fiskální konsolidaci, by se měl každý daňový výdaj (úleva snižující daňové příjmy) přezkoumat dvojnásob pečlivě a obhájit svoje přínosy pro společnost.

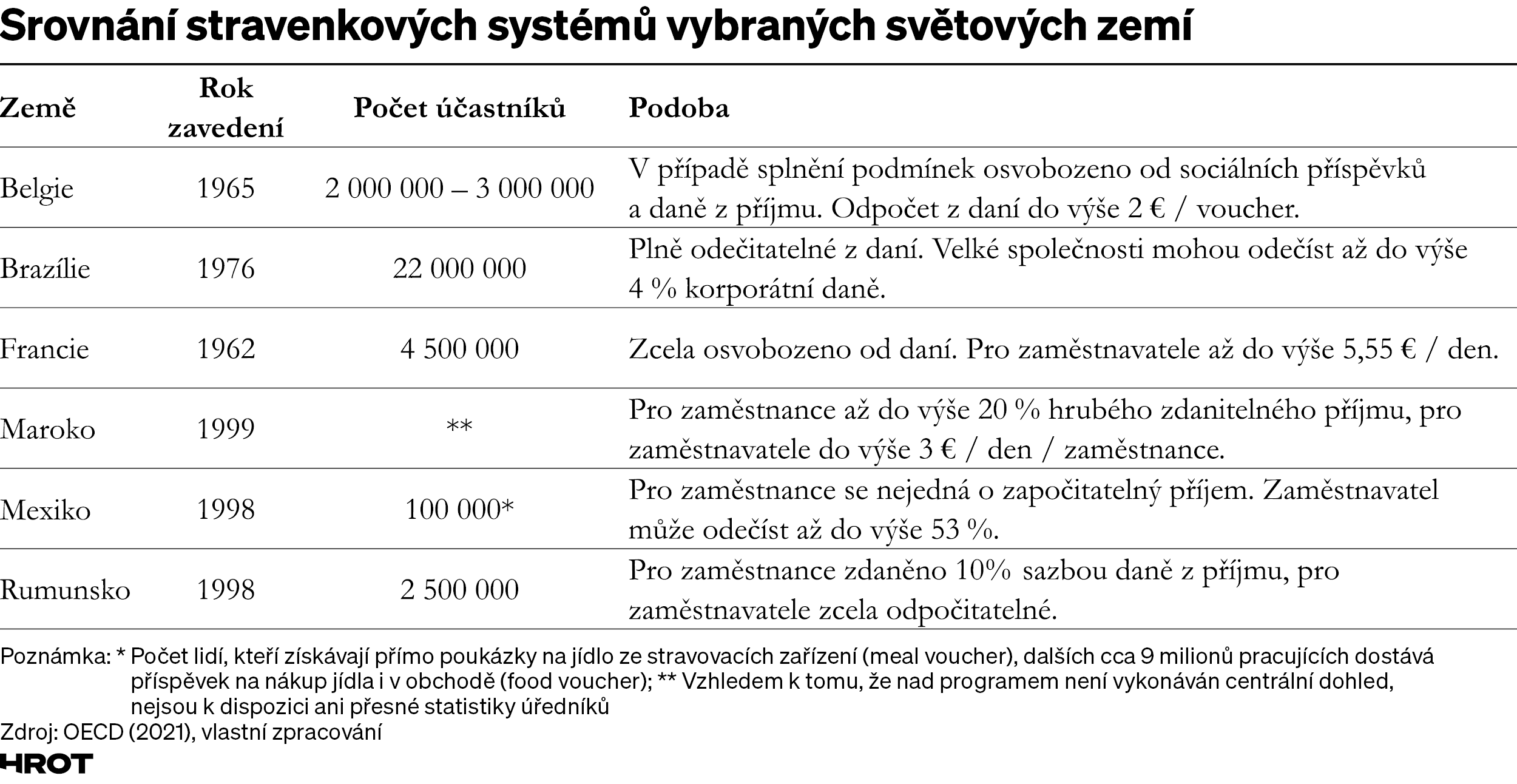

Jak ukazuje nová studie Centra ekonomických a tržních analýz, testování stravenkových paušálů ex ante udělala v rámci posouzení jejich případného zavedení Belgie, kde to z hlediska plnění účelu (tedy podpory stravování zaměstnanců) nedopadlo dobře – paušály vyšly jako hrubě neefektivní a nakonec byla dána přednost zavedení e-stravenek, které snižují administrativní náročnost při zachování účelu a kontroly jeho dodržování.

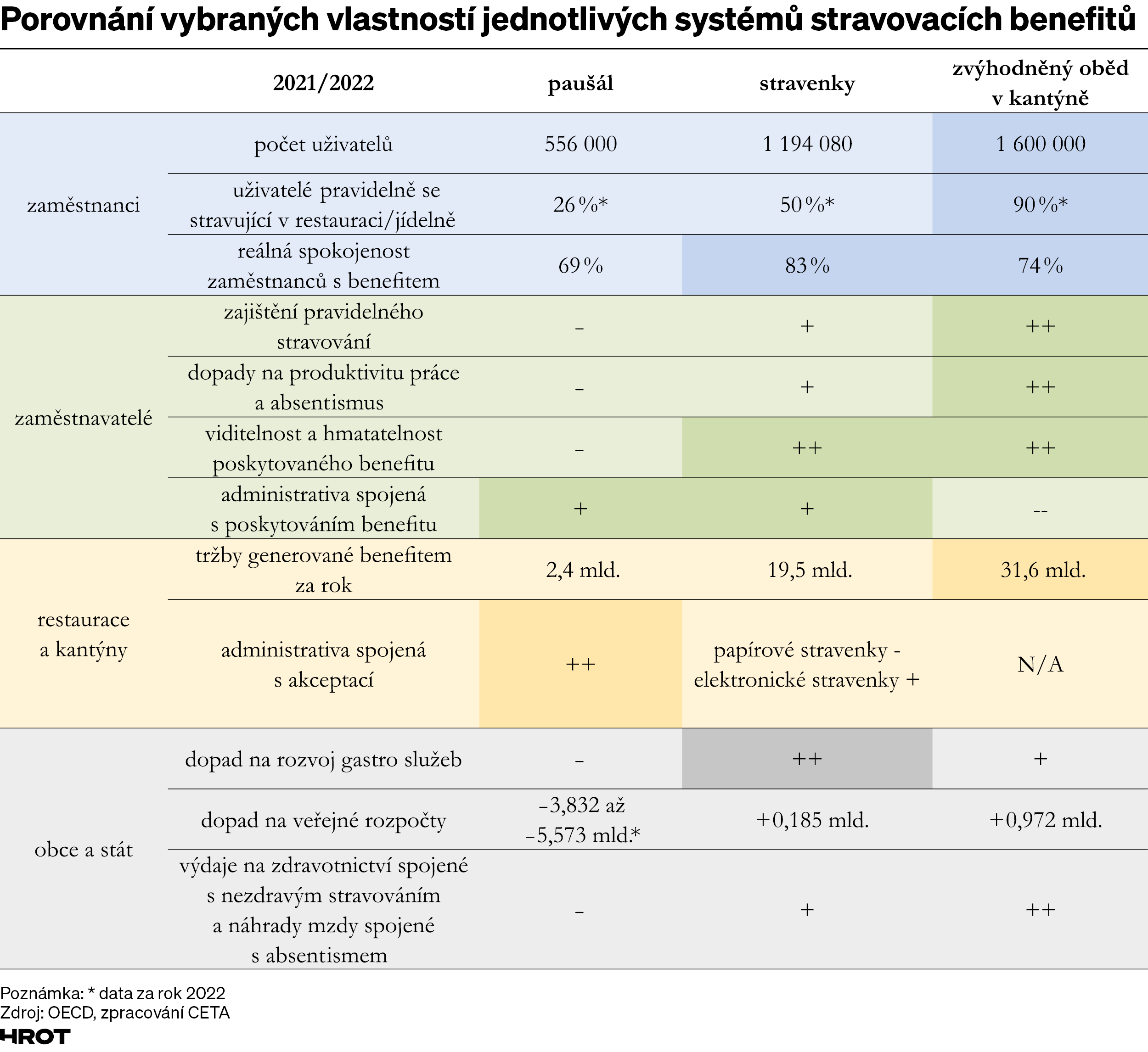

Podle údajů publikovaných ve studii CETA „Srovnání systému zaměstnaneckého stravování“ v polovině minulého roku byl stravenkový paušál uplatněn pro 680 tisíc zaměstnanců, kteří navíc ze 78 procent přišli ze stravenkového systému, s reálným využitím pro pravidelné stravování zaměstnanců v 26 procentech případů. Oproti tomu stravenky včetně digitálních měly 1 194 000 uživatelů s reálným účelovým čerpáním kolem padesáti procent, zatímco největší počet klientů, asi 1 600 000, s téměř devadesátiprocentním využitím mají kantýny.

Dopad pro veřejné rozpočty je odhadován v rozmezí 3,8 až 5,6 miliardy korun, protože jde o výpočet založený na obratových multiplikátorech (ve veřejném stravování je poměrně vysoký) a s tím souvisejících dopadech na rozpočtové příjmy, které jdou proti daňovým výdajům. Ministerstvo financí mělo v důvodové zprávě před zavedením paušálů propočty jednodušší, čistě jako kvantifikaci daňového výdaje spojeného s paušálem, jeho nominální hodnotou a počtem jeho uživatelů. Jeden milion příjemců paušálu, zcela nových, kteří předtím nevyužívali stravenky ani nabídku stravování v kantýnách, mu vyšel na 2,2 miliardy ročně. To je zcela jistě podhodnocený náklad, pokud přihlížíme k obětované příležitosti.

Byrokracie pro hospodské nezanikla, a jak se dalo předpokládat, paušál negeneruje stejné tržby jako stravenky, když jsou peníze využívány na jiné účely, což je s povděkem kvitováno zaměstnanci. Každá koruna příjmu nezatíženého daní z příjmů a sociálním pojistným je z jejich hlediska dobrá, zvlášť když není „omašličkovaná“ a lze ji v časech klesajících reálných mezd použít například na splácení dluhů nebo jakékoli jiné účely.

Téhož efektu by ovšem bylo možné dosáhnout například slevou na sociálním pojistném s degresivním průběhem, tedy že by se zvedal čistý příjem, ale jenom potřebným a s rostoucím výdělkem by sleva vyhasínala.

Co s tím?

CETA dospívá k doporučení, jež lze shrnout do tří bodů. Zaprvé uznává, že smysl zaměstnaneckého stravování nejlépe naplňují kantýny, ať již provozované ve vlastní režii, nebo „outsourcované“, avšak s jasným omezením pro malé zaměstnavatele v podobě příliš vysokých fixních nákladů. Druhé v pořadí jsou digitalizované stravenky, kde dnes specializované firmy běžně nabízejí moderní aplikace. Digitální stopa pak podstatně jednodušeji umožňuje kontrolovat, zda jsou používány na stravování, případně na nákup potravin. Asi by bylo vhodné po čase daňově podporovat jen digitální formu.

A co s paušálem, který nenaplnil šest z osmi cílů deklarovaných při obhajobě jeho zavedení? Zavedli jsme tento experiment jako jediní a neosvědčil se, jako mnoho jiných nápadů z této fiskálně nepolíbené doby. Doporučení CETA zní jasně: zrušit.

Trocha stravenkové historie

Právním základem podpory stravování v zaměstnání u nás jsou dodnes paragrafy ze zákoníku práce z poloviny šedesátých let. Kdekdo vám bude tvrdit, že stravenkový byznys vznikl ve Francii, kde je velmi rozšířený, a dal vzniknout nadnárodním specializovaným firmám. Tato inovace má ovšem prapůvod v Británii. Málo se to ví, ale Britové zrušili přídělový systém na potraviny až v roce 1954, tedy o rok později než komunistické Československo. Stravenky tehdy vydávali někteří zaměstnavatelé ve vlastní režii, tehdy ještě daňově nezvýhodněné, aby zajistili stravování v okolních restauracích. Podnikatel John Hack přišel s nápadem, jak omezit papírování, které firmy s vlastními stravenkami měly, a v následujícím roce založil specializovanou firmu Lunch Voucher Company s působností v celém Spojeném království. Nápad okopíroval pod názvem Ticket Restaurant průkopník francouzských fastfoodů a motorestů Jacques Borel, který posloužil jako předobraz antihrdiny v kdysi oblíbené „funésovce“ Křidýlko nebo stehýnko, kde si roli s gustem zahrál Julien Guiomar. Od roku 1967 požívá program ve Francii daňových výhod, docela chytře uplatňuje denní (štědrý) limit, který motivuje jeho využití ke stravování. A co antihrdina gastronomických tradicionalistů Jacques Borel? Ten byl za zásluhy o krmení národa v roce 2008 pasován na rytíře Řádu čestné legie. Stravenky jsou dnes rozšířeny v 35 zemích, od Brazílie po Rumunsko, a využívá je přes padesát milionů lidí.