Jak drahé mají být peníze? Centrální bankéři tápou při hledání optimálních sazeb

Hrozba inflace odeznívá a trhy sázejí na brzké snížení úrokových sazeb. Na klíčovou otázku, jak moc peníze zlevní, však nezná odpověď vůbec nikdo.

ilustrační foto | Shutterstock.com

Centrální banky včetně amerického Fedu a Evropské centrální banky se honí za nepolapitelným svatým grálem své branže, neutrální úrokovou sazbou. Tak se říká výpůjční sazbě, která při plné zaměstnanosti a zhruba dvouprocentní inflaci nechá ekonomiku šlapat, aniž by ji poháněla či naopak dusila.

Pokud se oficiální úroková sazba nachází nad takto stanovenou hodnotou (po očištění od jednorázových vlivů ovšem) – známou jako „R-star“ – centrální banky hospodářskou aktivitu tlumí, a naopak pokud jsou klíčové sazby pod touto hodnotou, je politika centrální banky považována za expanzivní.

Jedním z problémů této honby za rovnováhou je pochopitelně fakt, že všechny ekonomiky světa mají sklon takového výchozího stavu vůbec nedosáhnout: buď ekonomika zpomaluje příliš a strašákem číslo jedna je nezaměstnanost, nebo naopak je akutní hrozbou příliš vysoká inflace a přehřátí.

A když se věci obzvlášť nepovedou, rostou nezaměstnanost i inflace najednou.

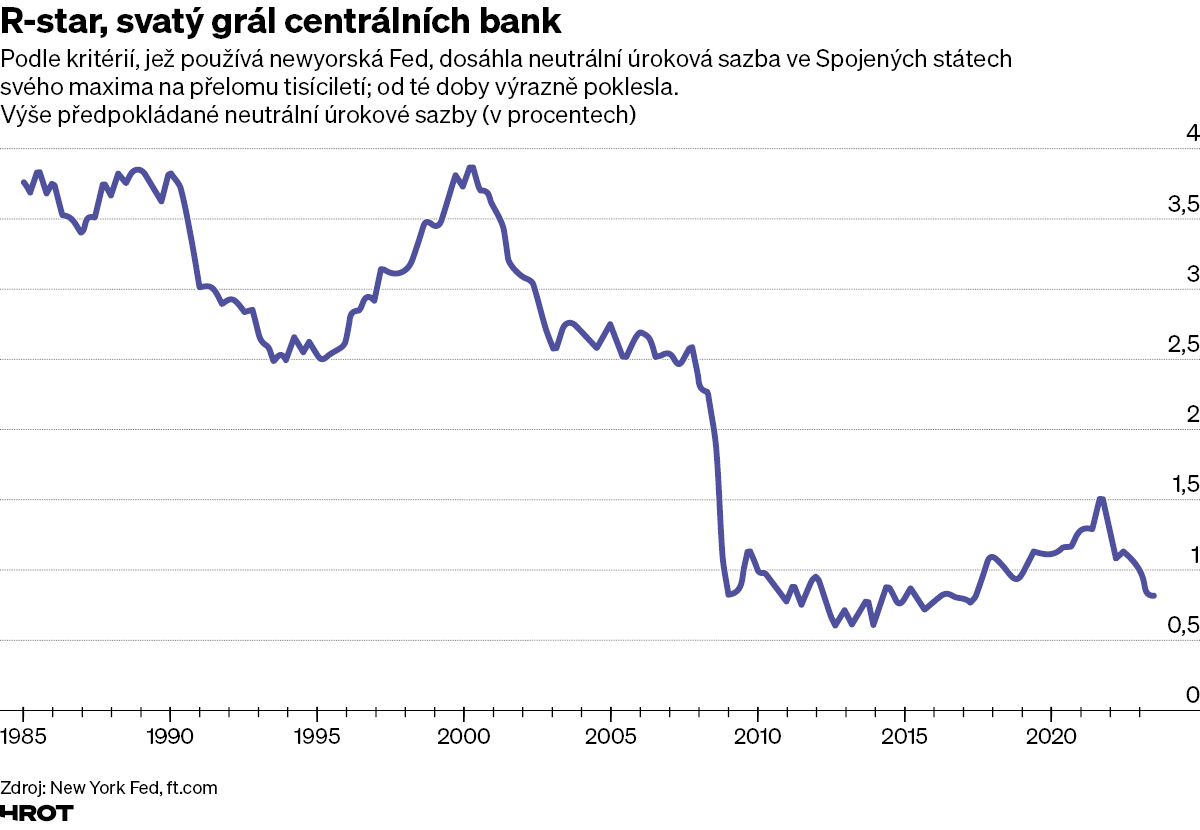

Dražší než před covidem

Další problém představuje fakt, že taková ideální sazba se snadněji identifikuje při zpětném pohledu, než se odhaduje v reálném čase. Někdy okolo roku 2000 každopádně ona obtížně kvantifikovatelná neutrální sazba dosáhla svého dosavadního známého maxima, když se takřka dotkla čtyř procent. Od té doby klesala a svého minima dosáhla v letech před pandemií. Poté opět dočasně rostla (viz graf), ovšem o tomto vzestupu trh soudí, že se nyní zastavil a nahradil jej další pokles.

graf: vývoj neutrální úrokové sazby v USA

Hrot24

Zdá se však, že sazby centrálních bank nebudou přece jen směřovat tak nízko jako před pandemií. A to ani v případě, že hrozba inflace odezní ještě výrazněji, než jak je tomu dnes.

„Ať už jste banka, podnik, vláda nebo domácnost, nemyslím si, že byste měli očekávat, že se úrokové sazby vrátí na předpandemickou úroveň,“ řekl nedávno guvernér Bank of Canada Tiff Macklem. „Existuje řada věcí, které naznačují, že neutrální sazba by mohla být vyšší.“

Hodnota neutrální sazby je z definice velmi sporná. Neexistuje jednotný model pro odhad její výše nebo budoucího směru. Někteří centrální bankéři se proto obávají přikládat jí přílišnou váhu. (To je typické uvažování pro lidi navyklé pracovat s čísly; pokud se něco stanovuje špatně, jako by to ani neexistovalo.)

Podle Berta Colijna, hlavního ekonoma banky ING, může být tato sazba cenná při pohledu do „zpětného zrcátka“, ale jako vodítko pro budoucí rozhodování je užitečná méně. „Ve skutečnosti je velmi obtížné určit, kde se nachází,“ citoval Colijna list Financial Times: „Neustále se pohybuje.“

Porodnost i produktivita

Nižší neutrální sazby v posledních desetiletích jsou výsledkem působení řady dlouhodobých faktorů. Patří k nim utlumený růst produktivity, globální přebytek úspor i stárnutí populace, které – statisticky vzato – přimělo lidi více šetřit na důchod.

Jeden z nejčastěji používaných odhadů newyorského Fedu ukazuje na výše zmiňovaný několik desetiletí trvající pokles neutrálních sazeb očištěných o inflaci ve Spojených státech i v eurozóně. Podle tohoto vzorce činila hodnota R-star v USA ve třetím čtvrtletí loňského roku 0,9 procenta (ovšem před započtením inflace, další variabilní hodnoty).

To ukazuje na razantní pokles ve srovnání s hodnotami z počátku tisíciletí, které se pohybovaly těsně pod čtyřmi procenty. Neutrální sazba podle tohoto modelu čítala v eurozóně -0,7 procenta a v Kanadě (již po očištění o inflaci) 1,5 procenta. Na podobný pokles ukazují i další metody odhadu neutrální sazby.

Někteří ekonomové se snaží identifikovat důvody již zmíněného dočasného zvýšení R-star. Například Megan Greeneová z Bank of England v listopadu tvrdila, že neutrální sazba se mohla ve střednědobém horizontu zvýšit v důsledku rostoucího veřejného dluhu a zvýšených investic do oblastí, jako je přechod na ekologickou ekonomiku.

Klíčová sazba amerického Fedu je na 23letém maximu 5,25-5,5 procenta. To je spolehlivě v pásmu, která ekonomiku brzdí. Důvody pro takovou výši však v tomto případě netřeba hledat ve snaze trefit neutrální sazbu co nejpřesněji, nýbrž přímo vyrovnat tlaky spotřebitelských cen na straně jedné a trhu práce na straně druhé. Přesto oficiální projekce Fedu naznačují, že i v řadách jeho vedení převažuje názor, že neutrální sazba se pozvolna zvyšuje.

Takový názor zastává například Raphael Bostic, prezident atlantského Fedu. „Můj pocit je, že neutrální sazba se zvýšila někam mezi 2,5 a tři procenta“ (to při započtení dvouprocentního inflačního cíle), řekl. Jednoznačná všeobecná shoda však neexistuje.

Eurozóna? Babo, raď

Co se eurozóny týče, většina ekonomů se shoduje, že neutrální sazba po finanční krizi v roce 2008 klesla. Vlády, firmy i domácnosti snižovaly úroveň zadlužení, zatímco růst populace se zpomalil a produktivita se snížila. To donutilo ECB snížit sazby do záporných hodnot, aby se bránila deflaci.

Je také možné, že se dvacetičlenný blok zemí používajících euro ve stejné pasti nízkého růstu i inflace ocitne znovu. „Faktory, které spolupůsobily na R-star, tedy nižší porodnost a nižší produktivita, od té doby nepolevily,“ řekl Jens Eisenschmidt, bývalý ekonom ECB, který nyní působí ve společnosti Morgan Stanley.

Nebo je také možné, že se tak nestane. Členka Výkonné rady ECB Isabel Schnabelová v únoru pro Financial Times řekla, že „existují dobré důvody domnívat se, že globální R-star se ve srovnání s obdobím po finanční krizi posune výše.“

Předpověděla (ve shodě s Megan Greenovou z Bank of England), že vyšší investice do boje proti klimatickým změnám, zvýšené výdaje na obranu, fragmentace globálního obchodního systému a vyšší vládní dluh budou společně tlačit neutrální úrokovou sazbu vzhůru.

Z toho všeho vidíme, že neutrální úroková sazba je něco jako ideální manželský partner. Asi někde existuje, ale to vědomí většině z nás mnoho praktické úlevy nepřinese. Výsledek má pozoruhodně obdobný efekt: nikdy nevíte, kolik vás to bude stát.