Hamás na burze: jak vydělat na vraždění, znásilňování, mučení a „shortování“

Peníze nesmrdí. Investoři spekulující na pokles ceny izraelských akcií vydělali na masakru, který 7. října provedli teroristé z Hamásu, kulaťoučké sumy. Byl to záměr, nebo náhoda?

Na útocích Hamásu skutečně vydělal. Kolik to však bylo, a především jestli šlo o náhodu, nebo o zločinný úmysl, bezpečně říci neumíme | foto Ali A Suliman / Shutterstock.com

Umíte odlišit pravdivou informaci od lživé? Pokud se tím nezabýváte profesionálně, nejspíš často ne. A pokud ano, může to být někdy lepší jen o málo. Novináři z nejrenomovanějších titulů světa – Financial Times, The Economist a BBC – se v tom tento týden hrubě neshodli a někteří z nich naletěli docela po amatérsku.

Jde o to, že kdosi vyšťoural neobvyklý pohyb na světových burzách těsně před masakrem, jejž spustili arabští teroristé 7. října v Izraeli. Dva newyorští univerzitní profesoři práv, Robert Jackson (New York University) a Joshua Mitts (Columbia Law School), vydali 4. prosince studii, v níž to podrobně popisují.

„Dokumentujeme výrazný nárůst krátkých prodejů v hlavních ETF (fondy obchodované na burze, pozn. red.) izraelských společností několik dní před útokem Hamásu 7. října,“ napsali oba pánové v řečené studii: „Krátké prodeje v tento den výrazně převýšily počet i objem stejných transakcí, k nimž došlo během jiných krizových období, včetně recese následující po finanční krizi, války mezi Izraelem a Gazou v roce 2014 a koronavirové pandemie.“

Dvacet miliard korun…

Je to cynická, ale logická úvaha. Víte-li, že někdo (a protože útok Hamásu byl před veřejností dobře utajen, je tím někým nejspíš váš blízký spojenec, nejste-li to vy sami) se pokusí obzvlášť drastickým způsobem smést Izrael ze zemského povrchu, nemusíte být Warren Buffett, abyste si domysleli, že to poškodí tamní akciový trh. Vsadíte tedy na pokles ceny akcií tamních firem a o několik tisíc mrtvých později jste v balíku.

Jackson s Mittsem identifikovali před útokem nárůst krátkých prodejů (co je krátký prodej, short-selling neboli „shortování“) u desítek izraelských firem obchodovaných v Tel Avivu. „U jedné izraelské společnosti přineslo 4,43 milionu nových akcií prodaných nakrátko v období od 14. září do 5. října milionové zisky – a to je jen jeden ze stovek cenných papírů obchodovaných na burze TASE,“ píší Jackson a Mitts.

Tou společností, o niž specificky šlo, měl být izraelský finanční dům Leumi Bank. Pokles ceny jeho akcií měl tajemnému „krátkému“ investorovi vynést 3,2 miliardy šekelů (téměř dvacet miliard korun). Představa, jak kdosi vydělává takové peníze na vraždění dětí, pohnula leckomu žlučí.

Britský The Telegraph, jenž v blízkovýchodním konfliktu obvykle stojí na straně Izraele, psal o investorech, kteří si takto přišli na „nejméně desítky milionů liber“. I BBC, jež naopak nepokrytě straní arabským Palestincům, uvedla, že „Izrael vyšetřuje zprávy o tom, že někteří investoři věděli o útocích Hamásu“ předem a vydělali na tom řečený obnos.

… nebo 200 milionů

Jenže do původního výpočtu se vloudila chybička. Jak řekl izraelskému serveru Globes vedoucí obchodování telavivské burzy Janiv Pagot, zmiňované cifry jsou – patrně omylem – stonásobně nadsazené.

„Autoři studie, neznalí místního trhu, se domnívali, že ceny akcií se uvádějí v šekelech, nikoli v agorotech (1 šekel = 100 agorotů). Z toho jim vyplynulo, že cena akcií Leumi Bank poklesla o 734 šekelů, zatímco ve skutečnosti poklesla jen o 734 agorotů, tedy o 7,34 šekelu,“ řekl Pagot. Zisk z cynické transakce tedy nečiní – v přepočtu na koruny – ke dvaceti miliardám, nýbrž necelých 200 milionů.

Částka tedy zase jednou nesedí. Některá média, mezi nimi i renomovaný deník Financial Times, to vedlo k nečekanému závěru. O celé věci začala psát, jako že se tedy nic tak zlého neděje – jako by vydělat na zvěrstvech přes šest set milionů dolarů bylo nemravné, zatímco šest a půl milionu dolarů je prima.

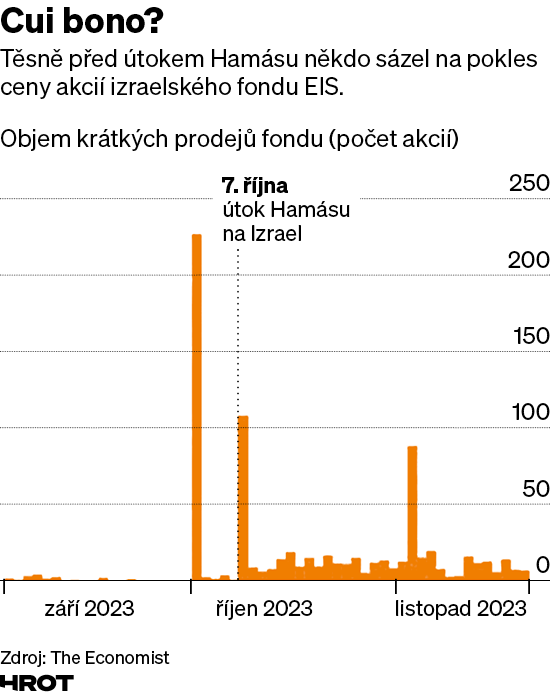

Do záležitosti se vložil i týdeník The Economist. Ten se věnoval události, jež proběhla na newyorské burze, a tudíž se jí trabl se zákeřnými agoroty nedotkl. Šlo o to, že ve dvou obdobích prudce stoupl objem obchodování s akciemi izraelského fondu EIS. V jednom případě načasování odpovídalo spiklenecké teorii o insider tradingu – 3. říjen.

V druhém figuruje datum 2. dubna, což to je datum, o němž The Economist tvrdí, že těsně předcházelo původně naplánovanému – ovšem nerealizovanému – útoku Hamásu.

To vypadá prokazatelně, ovšem jen do té doby, než do svého výpočtu zakalkulujete fakt, že obě data připadají na začátky kvartálu. To je shodou okolností doba, kdy institucionální investoři nejčastěji mění své pozice. Nakolik je tedy pravděpodobné, že s krátkým prodejem fondu EIS nebylo všechno v pořádku, „nelze zjistit bez úrovně vhledu, která přísluší pouze regulátorům“, píší znovu Financial Times.

Mezitím zmatek ještě prohloubili Jackson a Mitts. Vydali opravu svého chybného údaje – a zase se úplně netrefili. Namísto slovíčka milion jim v textu na některých místech zůstal původní „billion“, tedy u nás v Česku miliarda. Z chybného stonásobku tak oprava udělala ještě desetkrát chybnější tisícinásobek skutečné částky.

Z výše uvedeného plyne, že někdo na útocích Hamásu skutečně vydělal. Kolik to však bylo, a především jestli šlo o náhodu, nebo o zločinný úmysl, bezpečně říci neumíme.