Proč má Slovensko levnější hypoteční sazby než Česko, a to už delší dobu?

ilustrační foto | Profimedia.cz

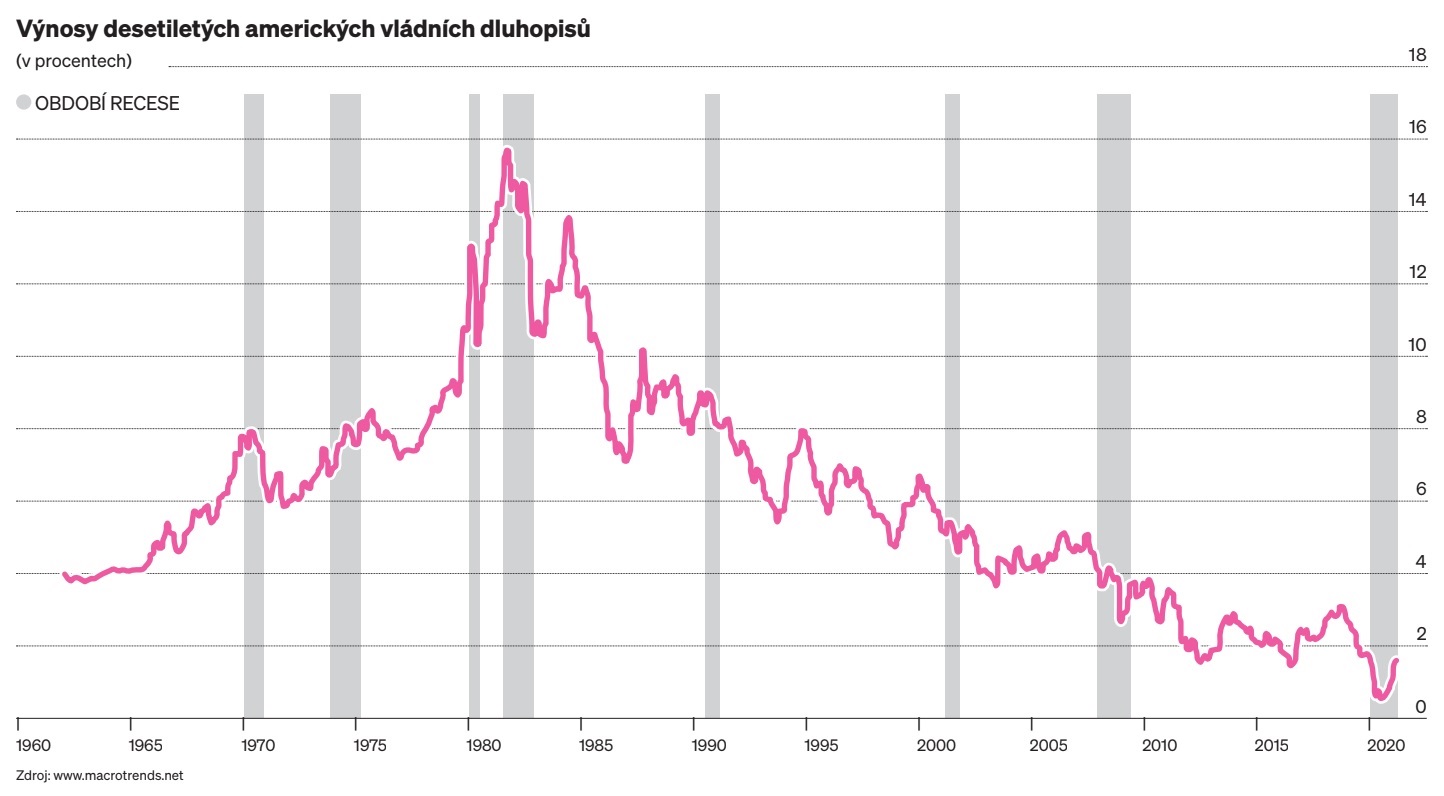

Člověk by po přečtení titulků snadno mohl podlehnout dojmu, že se výnosy dlouhodobých dluhopisů utrhly v posledních týdnech ze řetězu. Jenže víte, co je hlavní, jak blahé paměti prohlásil bývalý český premiér Mirek Topolánek? V historickém porovnání současné „atakování ročního maxima“ neznamená nic jiného, než že dosavadní průměr je u nejdůležitějšího světového dluhopisu, tedy toho desetiletého, vydávaného americkou federální vládou, druhý nejnižší od doby, kdy se autor Makra narodil – po tom rekordním loňském.

Mimochodem, reálný výnos je pořád záporný – inflace měřená indexem spotřebitelských výdajů v USA je pro letošek očekávána na úrovni dvou procent. Takže v „normálním světě“ by bylo jenom logické, že když se člověk loučí s penězi na deset let, očekával by alespoň mírné zhodnocení nad inflací.

Události v pohybu

V současném kontextu můžete číst výnos 1,75 procenta dvojím způsobem. Jednak jako dobrou zprávu, že ty biliony dolarů, které pumpuje do ekonomiky centrální banka (Fed) a ministerstvo financí USA, se projeví v „reálné“ ekonomice, například v rychle rostoucí tvorbě pracovních příležitostí, v tom, že domácnosti přestanou sedět na hromadách úspor a začnou pořádně utrácet, podniky jakbysmet.

Celý článek je dostupný předplatitelům týdeníku Hrot