Státní podporu dostanou i lidé, kteří si chtějí vylepšit penzi individuálním investováním

Poslanci odhlasovali vznik takzvaného dlouhodobého investičního produktu. Češi si budou moci spořit na stáří s vyšším investičním rizikem, zato s potenciálem vyššího zhodnocení.

ilustrační foto | Profimedia.cz

Poslanci ve čtvrtek schválili několik novinek, které mají podpořit ochotu lidí spořit si na stáří. Nejdůležitější z nich je takzvaný dlouhodobý investiční produkt. Individuální investování tak nově dosáhne na státní podporu.

Aktuálně stát podporuje přípravu občanů na stáří u těch, kteří si sjednali penzijní připojištění (u smluv uzavřených do roku 2013) či doplňkové penzijní spoření (dosud). Účastníky takzvaného třetího pilíře penzijního systému motivuje daňovým zvýhodněním a státním příspěvkem. Od roku 2024 by však podle zmíněné novely měli na příspěvek dosáhnout i lidé, kteří se na stáří chystají prostřednictvím investic.

Stát tak reaguje na skutečnost, že pro řadu občanů byl dosud třetí pilíř penzijního systému málo akční, s malým zhodnocením, a tedy neatraktivní. „V počtu účastníků i ve vyplaceném objemu prostředků dominují především osoby ve starším produktivním věku (41 až 65 let),“ konstatovala již dříve Národní rozpočtová rada. Dětí bylo logicky naprosté minimum, ale překvapivě slabý zájem měli i lidé v mladším produktivním věku (15 až 40 let).“

Možnost vyššího rizika

V rámci dlouhodobého investičního produktu (DIP) budou lidé moci jít do většího investičního rizika, ovšem s potenciálem vyššího zhodnocení, a navíc se státní podporou.

„Novinkou je, že každý občan si v rámci dlouhodobého investičního produktu bude moci dle svého uvážení zvolit jak konzervativní bankovní vklad či spořicí účet, tak dynamičtější kolektivní nebo individuální investování,“ okomentoval dopady novely náměstek ministra financí Marek Mora.

Bez statisícových poplatků

Podle Jiřího Rotschedla, pedagoga z Národohospodářské fakulty Vysoké školy ekonomické v Praze, jde novela správným směrem. „DIP představuje pro klienty další z alternativ, která bude dosahovat nejspíše vyšších výnosů, než by dosáhly penzijní společnosti,“ upozorňuje Rotschedl. „Ty si k tomu třeba u dynamických strategií účtují navíc poplatky ve výši jednoho procenta z průměrné hodnoty majetku na účtu klienta. A pokud má fond kladné zhodnocení, uberou dalších patnáct procent. Takové poplatky v posledních letech spoření, tedy po třiceti až čtyřiceti letech, mohou činit i desetitisíce korun ročně.“

Vysvětleme si to na konkrétním příkladu. „Při hodnotě čtyř milionů korun je poplatek jedno procento z hodnoty fondu čtyřicet tisíc korun, a pokud je zhodnocení například deset procent, tedy 400 tisíc korun, pak poplatek patnáct procent ze zhodnocení činí dalších šedesát tisíc korun. Celkem tedy klient s majetkem čtyři miliony zaplatí na poplatcích penzijním fondům sto tisíc korun v daném roce,“ vysvětluje Rotschedl.

Podle něj bude DIP atraktivní zejména pro mladé lidi, kteří jsou technologicky kompetentní, už nyní investují sami (nebo prostřednictvím finančních poradců) a obecně jsou v oblasti investování více aktivní.

Jaké budou poplatky?

Bude ale DIP skutečně výhodnější alternativou? „Může a nemusí být. Bude záležet na tom, jak budou tyto produkty přesně poplatkově nastaveny,“ říká ekonom. „Bylo by ale smutné, kdyby špatné nastavení vedlo k tomu, že nově přiznaný příspěvek státu třeba ani nepokryje poplatky za správu investice. Vše ukáže až přístup investičních společností, které budou tento produkt poskytovat.“

Těchto společností bude každopádně omezený počet. Poslanci totiž v závěrečném čtení mírně regulovali portfolio investic, které lze uznat coby dlouhodobý investiční produkt. DIP tak budou moci poskytovat pouze regulované finanční instituce, konkrétně banky, spořitelní a úvěrní družstva, obchodníci s cennými papíry, investiční společnosti a samosprávné investiční fondy.

„Je tam jasně definováno, že součástí DIP mohou být jen dluhopisy emitované vládami nebo centrálními bankami, respektive bankami v Evropské unii. Všechny cenné papíry budou muset být obchodovány na regulovaných trzích. Tím bychom se měli vyvarovat investic do korporátních dluhopisů či jiných neregulovaných cenných papírů, které nejsou vhodné pro běžného klienta, který není kvalifikovaný investor,“ říká Rotschedl.

Podmínky pro získání podpory

Ministerstvo financí rovněž upozornilo, že stejně jako u penzijního připojištění a doplňkového penzijního spoření získá účastník daňové zvýhodnění pouze v případě, že si uspořené prostředky vybere nejdříve po deseti letech a po dosažení věku minimálně šedesáti let. Pokud tuto podmínku klient poruší, o podporu přijde.

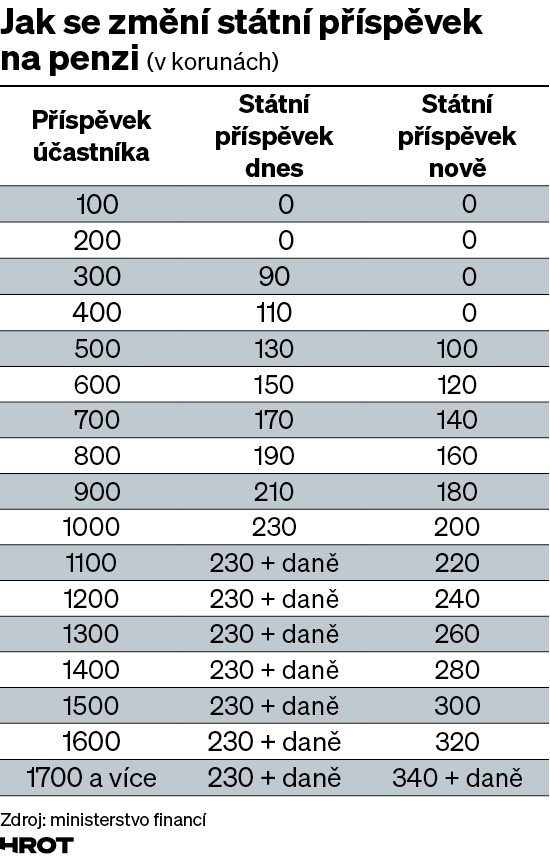

Kromě dlouhodobého investičního produktu schválili poslanci vládou navrženou změnu ve výši státního příspěvku na spoření na penzi. Zvýšila se rovněž nejnižší částka měsíčního spoření, aby mohl být příspěvek vůbec přiznán.

Státní příspěvek nově nedostanou ti, kteří si v rámci spoření odkládají peníze i poté, co jim byl přiznán starobní důchod. Podle Asociace penzijních společností se změna dotkne zhruba 750 tisíc střádajících důchodců a nebyla s penzijními společnostmi dostatečně projednána.

Novela nyní poputuje na stůl senátorům a následně prezidentovi.