Penze, daně, zadlužení. Co musí vláda stihnout v roce 2023?

Jak může česká vláda pomoci rozpočtu a dlouhodobě i celé zemi?

Vláda ČR | Profimedia.cz

Po druhém kole prezidentských voleb se možná české vládě otevře prostor, aby vyryla hlubší brázdu a pokusila se o nějaké větší změny v oblastech, které Česko delší dobu trápí. Premiér Petr Fiala potvrdil, že cílem jsou úspory v řádu asi sedmdesáti miliard korun, reforma penzí, vzdělávání a energetiky. Dalším cílem, k němuž se předseda vlády výslovně přihlásil, je pokrok v digitalizaci, který by zároveň snížil byrokratickou zátěž v duchu zásady „jenom jednou“.

Kde brát a nezadlužovat

Pojďme si říct hned na začátku, že udělat reformy, které zvedají potenciální ekonomický růst a zamezují neudržitelnému zadlužování, jednak není program na jedno volební období, jednak to bývá spojeno se vstupními investicemi.

Vytvořit prostředí přátelštější k životu a podnikání – od stavebního zákona až po razítka potřebná k provozování legendární „cukrárny“ – by (nejen) této vládě slušelo. Také je to užitečný společný jmenovatel pro „revizi agend“ jako základu pro omezování zbytných aktivit a úřednických pracovních pozic, a tím i výdajů.

Z dílny NERV pochází velké množství ekonomicky rozumných návrhů, jenom mám někdy pocit, že nejsou uchopeny za správný konec. Kupříkladu je zcela evidentní, že rozdrobenost samospráv znamená zvyšování provozních výdajů na celkovou administrativu, už kvůli existenci fixních nákladů. Sotva se dostal návrh NERV na veřejnost, vyšlo najevo, že je pro členy koalice, kteří mají zázemí na venkově, zcela nepřijatelný. Debata se tedy nezahájila nejšťastněji, přitom je jasné, v čem je problém. Obce a města mají přes rozpočtové určení daní sice svoje jisté, protože hrubý daňový výnos s výjimkou majetkové daně prochází přerozdělovacím „kafemlejnkem“, ale ten neučí „dýchat s rozpočtem“.

Když se podíváte na Dánsko, ve kterém je při necelých šesti milionech obyvatel pouhých 98 municipalit, zatímco u nás přes šest tisíc, je zřejmé, že to souvisí s jejich přímou „fiskální autonomií“. Nikoli odštěpem ze společného měšce, ale hlavně z výnosu vlastní municipální sazby daně z příjmů živ je dánský obecní rozpočet.

V Česku by to vyžadovalo postupně snižovat balík peněz, které centrum přerozděluje kvůli vyrovnávání ekonomických rozdílů mezi regiony. Ale přínos z odpovědnosti za vlastní osud a „pedagogický efekt“ je také zjevný. Které investice pořízené z vlastního rozpočtu dávají smysl, kdo na co má a co už se musí z hlediska investičních a provozních nákladů dělat společně? Daňová reforma a změny ve struktuře daní jsou potřebné, ale opravdový smysl začnou dávat teprve s posílením fiskální samostatnosti a odpovědnosti regionů a obcí.

Místo „někdo nám tady shora blbě radí, když my sami víme nejlíp“ by se velmi rychle ukázalo, jak se komu daří rozvíjet podnikání na spádovém území, kdo umí spravovat a počítat a kdo je kverulant a zoufalec zralý na převzetí. Potřebujeme tu debatu úplně otočit.

Příliš pozdě na penze pro Husákovy děti

Nevím, čemu chceme říkat „penzijní reforma“, ale čas, který potřebovaly populačně silné ročníky Husákových dětí, aby stihly před penzí naakumulovat individuální penzijní účty, je dávno pryč. Zní to depresivně, až defétisticky, ale ví to každý, kdo umí počítat anuitu. Bodejť bychom reformu zvládali, když nejpraktičtěji, na příkladech ze života, byla výuka finanční matematiky založená za císaře pána.

To, k čemu se teď pracně odhodláváme, je zavedení nějakého základního, v podstatě nepodmíněného příjmu pro seniory, doplněného o zásluhovou penzi, placenou z vybraných daní. Asi by stálo za to gramotněji nastavit penzijní spoření, nabízí se obdoba automatické účasti na předem nastaveném fondu životního cyklu à la Švédsko. Pokud spoření vyloženě někdo nechce, nemusí, ale chytře nastavené dotace pro nízkopříjmové by ho mohly zatraktivnit i pro tuto skupinu.

Žádné velké zázraky pro Husákovy děti a jejich potomky se nenabízejí, požadovanou věkovou hranici bude třeba posouvat. Když ne, tak holt bude stále růst schodek na virtuálním důchodovém účtu, na kterém se vybere méně peněz. Bude to na dluh.

Dluhy se musí platit

Státní dluh se financuje ze zvýšených daní, nějakou dobu se dá před sebou rolovat a platit úroky. Teď tu máme situaci, kdy jsme daleko od dosažení inflačního cíle a veřejné finance stále čekají na konsolidaci. Na tom, jak bude měnová a fiskální politika přesvědčivá a důvěryhodná v očích investorů, závisí mezinárodní rating, kurz a úroková přirážka oproti Německu, které platí za etalon dlužnické spolehlivosti. Čím důvěryhodnější jste, tím nižší je přirážka, a to i v rámci měnové unie. Finové platí více než Němci, ale jen o trochu, zatímco Italové se financují dráž.

Bývávaly časy, kdy se Česko mohlo zadlužit a věřitelé ani u dlouhodobých půjček nepožadovali dohromady žádný úrok. Výnos u desetiletého vládního dluhopisu v korunách byl pod jedním procentem od listopadu 2014 až do září 2017. Přitom ekonomika rostla v roce 2015 o 5,4 procenta a v roce 2017 o 5,2 procenta. Tyto roky se překrývají s dobou „kurzového závazku“, kdy ČNB zafixovala kurz na 27 korunách za euro, aby při nulové sazbě ještě více změkčila finanční podmínky, odvrátila hrozbu deflace a odspoda se vrátila k dvouprocentnímu inflačnímu cíli.

Podruhé se výnosy u desetiletého českého korunového bondu dostaly pod jedno procento v prvním roce pandemie covidu, kdy ekonomika padala zhruba stejným tempem, jako pět let předtím rostla, a vláda Andreje Babiše spustila fiskální stavidla.

Ani zdaleka nebyla sama a připusťme, že je velký rozdíl mezi tím, když začne ve velkém utrácet země, jejíž podíl na celosvětovém hrubém domácím produktu je 0,32 procenta, anebo Spojené státy, jejichž podíl je i po zohlednění cenových hladin řekněme padesátkrát větší, a připojí se i další těžké váhy. Výsledkem covidových výpadků v nabídce a nafouklé poptávky vlivem fiskální a měnové politiky ani nemohlo být nic jiného než inflační vlna. Ta by asi začala opadat rychleji poté, co začaly centrální banky (s velkým zpožděním) na růst cen reagovat, kdyby nepřišel ruský vpád na Ukrajinu.

Levně už bylo

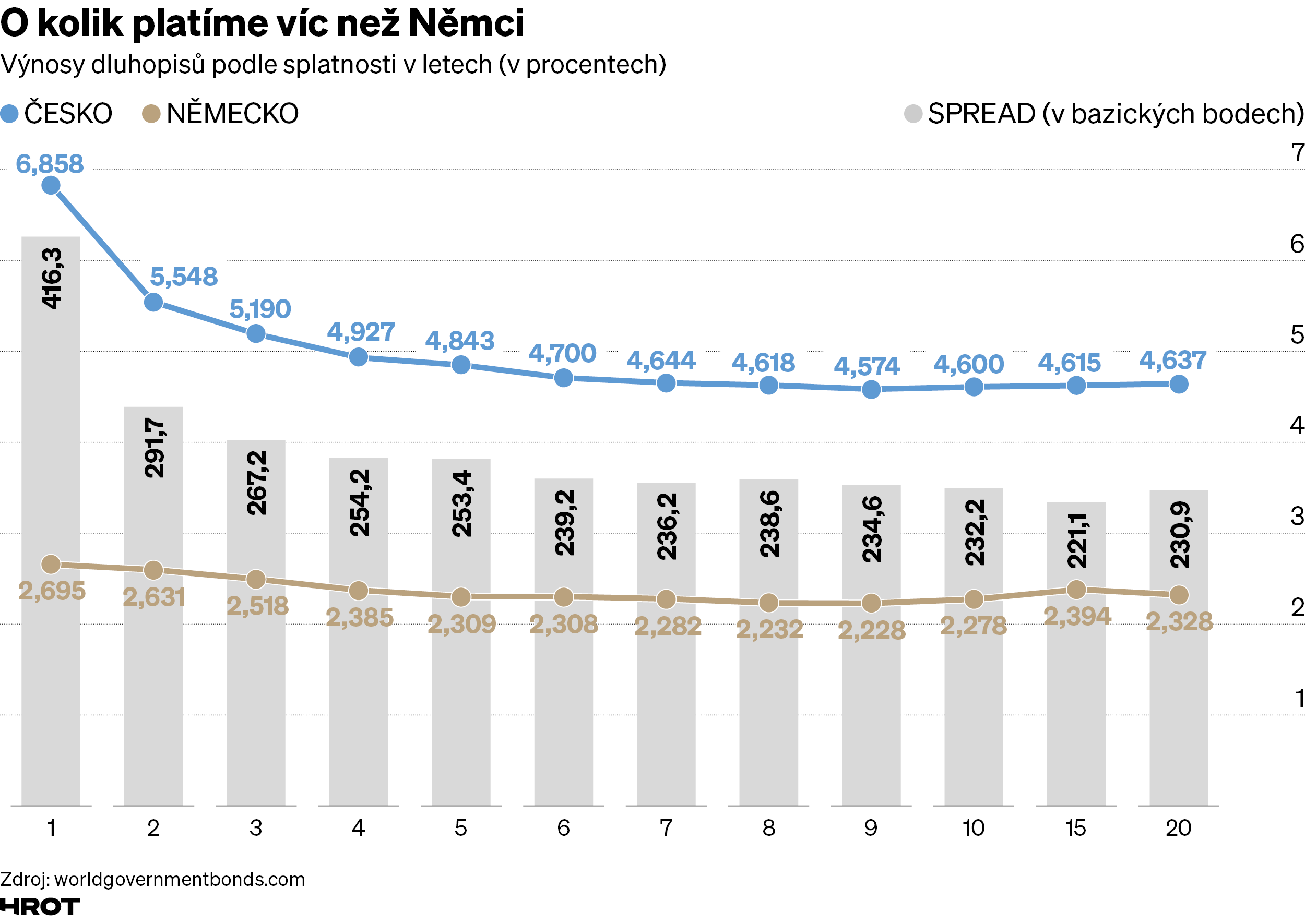

Zní to neuvěřitelně, ale před pouhými dvěma lety dosahoval celosvětový objem všech emisí dluhopisů se záporným výnosem osmnácti bilionů dolarů (ano, osmnácti tisíc miliard), zatímco HDP Spojených států za tentýž rok představoval nějakých 23,3 bilionu dolarů. Dnes je jejich objem na nule, kdo mohl, využil toho období pro snížení průměrného celkového úročení. Tříáčkové Německo se dnes financuje u desetiletého dluhopisu za 2,278 procenta, což je velký rozdíl oproti tomu, za kolik se financuje Česko (4,6 procenta). Ne vždy byl u českých a německých dluhopisů se stejnou dobou splatnosti úrokový rozdíl (spread) tak velký, byla léta, kdy byl sotva postřehnutelný (viz graf Z nuly na čtyři sta).

Vládní koalice si může půjčit ohromný balík peněz od Evropské komise, protože limit na čerpání z finančních linek v rámci RRF (úvěrový pilíř Národního plánu obnovy) je stanoven na 6,8 procenta hrubého národního důchodu. Komise si na mezinárodních kapitálových trzích vzhledem k nejvyššímu ratingu půjčuje levně, zhruba jako Německo.

Zvláště u dlouhodobých projektů, což typicky bude případ energetické konverze a snížení závislosti na dovozu plynu z Ruska, hraje každý procentní bod v ceně financování na tak dlouhých penězích velkou roli. Odklad splátek jistiny o deset let by se také hodil u investic s dlouhou dobou mezi zahájením a náběhem přínosů.

Zbývá několik drobných háčků. Hlavně najít dost projektů, které by splnily představy Komise, jež původně myslela, že půjde o rychle v ekonomice rozpouštěné peníze a krása bude spočívat v postupném splácení. Je tu ale taková drobnost: kurzové riziko. Není divu, že největší zájem o půjčky měly Itálie a Řecko, kde se jim hodí právě ten úrokový diferenciál a kurz vzhledem k euru řešit nemusejí.