Jedna z věcí, kterých se ekonomové téměř všech vyznání po vypuknutí pandemie velice báli, byl „credit crunch“, tedy uzavření úvěrových kohoutů pro podniky a domácnosti, kterým navíc v důsledku výpadku příjmů začnou docházet finanční rezervy.

Horečně se počítala „cash burn rate“, kdy kterému oboru dojde hotovost. Riziko bylo považováno za velmi vážné, proto bylo důvodem pro spuštění bezprecedentních opatření ve většině zemí – od ohromného nárůstu rozpočtových podpor všeho druhu přes uvolnění měnové politiky až po snižování daní a přebírání záruk za poskytované úvěry. Jak byla tahle pomoc účinná, kdo to udělal dobře a kdo špatně, to je předmětem debat. Je tady ale několik věcí, s nimiž v březnu nebo dubnu nikdo nepočítal.

Poslední bankovní statistika ČNB ukazuje, že banky alespoň v Česku úvěrovat nepřestaly, ba dokonce ke všeobecnému překvapení rostou hypoteční obchody. Domácnosti dluží celkem 1,817 bilionu korun s měsíčním nárůstem o deset miliard korun, přičemž s podílem téměř 77 procent jasně dominují úvěry na bydlení, jež stouply o 0,6 procenta, z 1,385 bilionu korun na 1,394 bilionu korun. Kupodivu nepatrně stouply i spotřebitelské úvěry, meziměsíčně o 0,3 procenta na 264 miliard korun.

Podíl úvěrů v selhání v srpnu u domácností setrval na historicky nízkých 1,6 procenta. V případě úvěrů v Česku působícím (nefinančním) podnikům zaregistrovala ČNB nárůst o pět miliard korun na 1,151 bilionu korun, přičemž podíl dlouhodobých úvěrů používaných pro financování podnikových investic je stále 57 procent. Procento úvěrů v selhání se stejně jako v případě domácností drží blízko historických minim a setrvalo na 3,1 procenta.

I když zhoršení kvality úvěrových portfolií firem i domácností se reálně projeví nejspíše až po ukončení splátkového moratoria v říjnu a propíše se do bankovní statistiky za listopad tohoto roku (publikována bude až koncem prosince), banky již v důsledku tvorby rezerv a opravných položek ohlásily výrazný meziroční pokles zisků o 40 procent. Systém jako celek pořád slušně vydělává a je nadále velmi dobře kapitalizovaný.

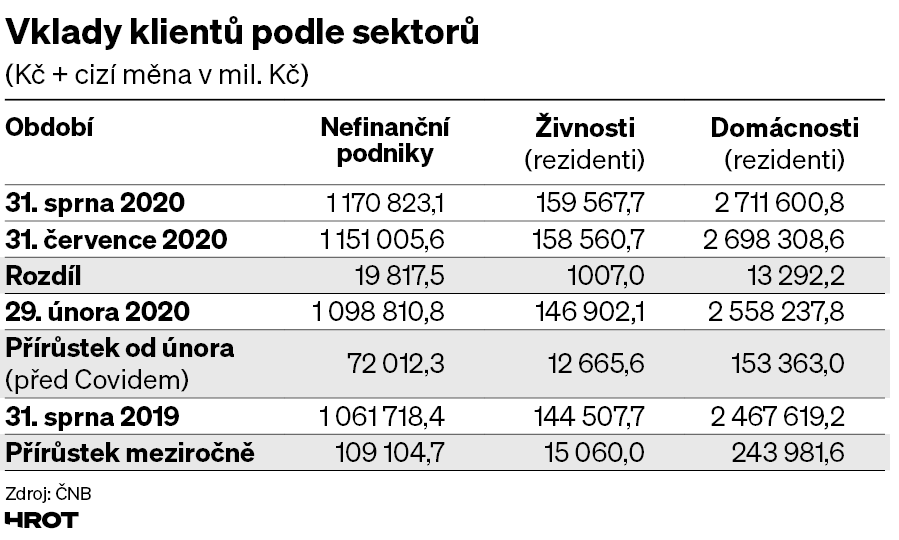

Není jediný, protože vývoj depozit firem a podniků ukazuje trvalý nárůst, jak svědčí tabulka sestavená z časových řad ARAD, vedených ČNB.

Vklady rostou i v oborech, které dostaly vinou pandemie velmi tvrdý zásah a kde se podle průměrných zůstatků hotovosti a poklesu tržeb očekával na jaře opravdový průšvih: v ubytovacích a stravovacích službách, ve zpracovatelském průmyslu, ale i v činnosti v oblasti nemovitostí (tam zbývalo podle statistik k propálení hotovosti několik týdnů). Jenže na úrovni oborového součtu zůstatky na vkladových účtech meziročně vzrostly, v případě realitního podnikání dokonce o desetinu.

Bohužel nemám k dispozici jemnější členění, ale vyplývá z toho jediné: bude spousta firem, které zažívají opravdovou tíseň, ale v těch samých odvětvích existují jiné, které mají finanční rezervy, a ne malé. Přijde konsolidace, a kdo má peníze, bude nakupovat.