Koruna jako na houpačce, dlouhodobě by ale měla posilovat

Proč je samostatná měnová politika v současné situaci pro Česko významnou konkurenční výhodou?

ilustrační foto | Tomáš Novák týdeník HROT

Predikce vývoje kurzu české koruny vůči euru, kterou zpracovala společnost Tradecentrum, je založena na dvou časových výhledech: krátkodobém intervalu tří až šesti měsíců a střednědobém v horizontu dvou let.

Z hlediska kratšího časového horizontu se domníváme, že kurz eura k české koruně našel dočasné dno na úrovni kolem 26,10 koruny za euro (vycházíme přitom z 200denního klouzavého průměru, který činí 26,139). Koruna pak bude mít tendenci vracet se zpět k hodnotám 26,70 až 27,64 koruny za euro.

V delším výhledu pak vnímáme tlak na posílení koruny s hodnotou směřující k úrovni 25,25 až 24,05 koruny za euro. Jako hlavního hybatele posilování Tradecentrum hodnotí minimální deflační tlaky a naopak silný inflační příklon, který investorům z regionů záporných úrokových sazeb poskytuje zajímavou příležitost zhodnocení. ČNB, jak předpokládáme, nesáhne k nestandardním nástrojům a neočekáváme, že by zde panovala ochota úrokovou sazbu dále snižovat. Vývoj inflace tomu nenasvědčuje. Zde je třeba podotknout, že ČNB aktuálně není schopna zabezpečit vyrovnanou inflaci ve středu tolerančního pásma a stejně tak se nedaří stabilizovat kurz koruny.

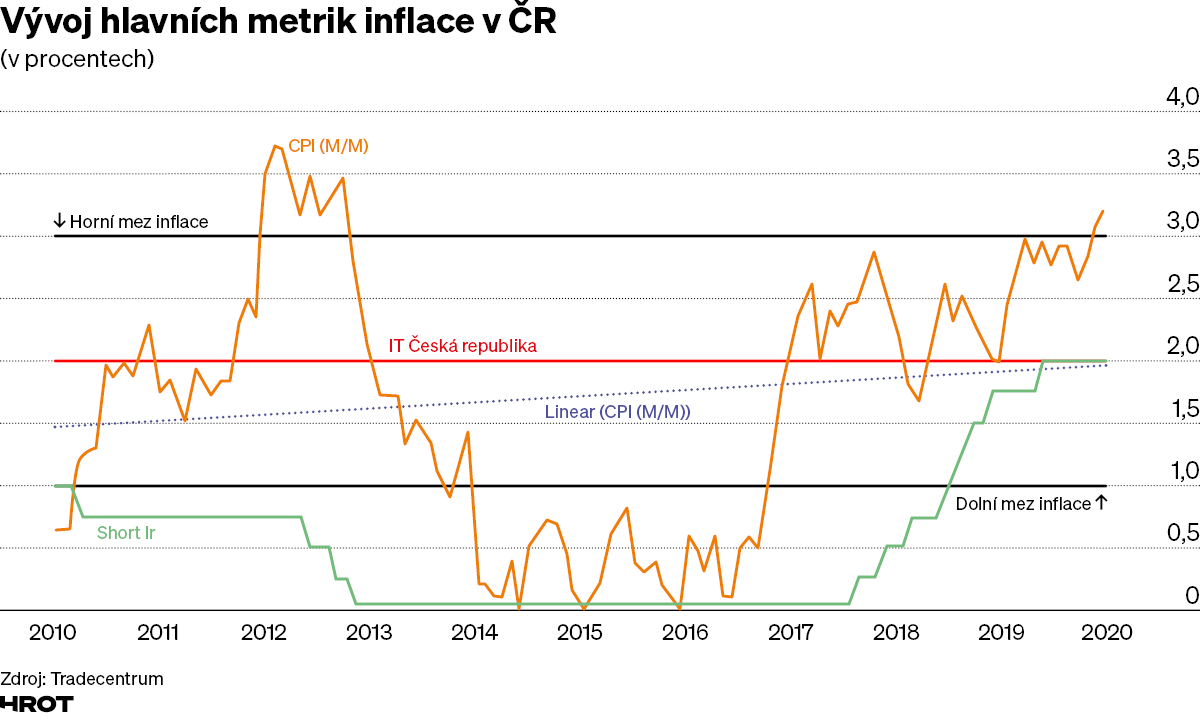

V analýze nezahrnujeme rok 2020, protože je vysoce výjimečný a je zřejmé, že centrální banka nemá mnoho nástrojů, jak situaci výraznějším způsobem řešit. Měnová politika je přitom do značné míry závislá na vládním angažmá. Z grafu Vývoj hlavních metrik inflace v Česku je patrné, že inflační tlaky mají vzrůstající tendenci, a pokud bychom protáhli křivku dále, bylo by zřejmé, že v roce 2020 se více méně inflace drží nad tolerančním pásmem ČNB.

Pro vývoj hodnoty koruny vnímáme jako rozhodující postoj ČNB k úrokové míře (IR). Z hlediska disproporce sazby přirozené (tedy zjednodušeně řečeno sazby korespondující s inflací v reálnému stavu ekonomiky a bez měnově-politických zásahů) a sazby krátkodobé byl vývoj od roku 2014 velmi pozitivní, když docházelo k jejich sbližování.

Koruna bude posilovat

Také přibližování dlouhodobých a krátkodobých sazeb vnímáme z hlediska měnové politiky jako pozitivní ukazatel. Současně rozdíl mezi domácí úrokovou sazbou – na různých časových úsecích – vůči zahraničním sazbám je dalším stěžejním hybatelem vývoje na devizovém trhu. Tady ovšem naopak rozevírající se nůžky mezi domácími a zahraničními sazbami vytvářejí tlak na posilování koruny.

Analýza Tradecentrum (regrese) ukazuje značnou míru sbíhavosti ve vývoji úrokových sazeb. Aktuální situace může být poněkud rozdílná, nicméně vnímáme jasný trend a jsme přesvědčeni, že bez ohledu na dočasná opatření bude mít ekonomika tendenci se k silnější koruně vrátit.

V širší perspektivě představuje nejvyšší míru rizika pro Česko struktura inflace a struktura hospodářství jako celku. Bez ohledu na výkonnost ekonomiky v jednotlivých časově omezených etapách vnímáme, že vysoký podíl nákladů spojených s bydlením vytváří nepříznivé prostředí pro dynamičtější ekonomický růst a spolu s nízkou mobilitou pracovního kapitálu snižuje rovněž šanci na rychlou a efektivní restrukturalizaci.

Na této úrovni je třeba, aby vláda přistoupila k legislativním opatřením na podporu bydlení (například uzákonění poměru kancelářských ploch vůči bytům v novostavbách, neumožnit čistě administrativně-obchodní centra apod.). Snížení tempa růstu nákladů v sektoru bydlení by se mělo promítnout do vyšší mobility pracovního kapitálu, a tím i do menší rezistence v oblasti změny zaměření ekonomiky.

Česká republika je průmyslovou zemí s výrazným sektorem služeb, ale současně s velmi nízkou přidanou hodnotou, vysokými náklady na práci, velkou inflací vzdělávání a enormními náklady na bydlení. Toto jsou podle našeho názoru hlavní témata pro další ekonomický rozvoj a růst.

Fakt, že držíme vlastní měnovou politiku ve svých rukou, spolu se strukturou hospodářství, nám může poskytnou dočasnou výhodu, ale stát se také faktorem, který české ekonomice zlomí vaz.

V krizi covid-19 to byl sektor služeb, který inkasoval prvotní zničující úder, když se omezil cestovní ruch, pohyb osob a veřejné prostory byly uzavřeny. Většina průmyslových provozů mohla dále fungovat. Výrobní sektor přišel na řadu v druhé fázi, kdy pokles poptávky výrazně redukoval možnosti výrobců, zatímco část služeb už byla plně funkční.

Relativně nezávislá měnová politika, diferenciál úrokových sazeb a solidní poměr veřejného dluhu vůči HDP zakládá podle nás očekávání, že koruna bude ve střednědobém horizontu posilovat.

Hlavní rizika

Ve výhledu pro dalších 24 měsíců naše odhady nepředpokládají razantnější tempo poklesu inflace, v souvislosti s kurzem koruny je to faktor, který nás vede k preferenci české měny na vrub eura.

Jako hlavní rizikové faktory v krátkém období vnímáme silný fluktuační potenciál koruny a možnou volatilitu. V střednědobém horizontu pak nutnost restrukturalizace ekonomiky jako celku a neutěšený stav segmentu bydlení, který výrazně znesnadňuje klíčové změny hospodářství.

Na fundamentální bázi jsme přesvědčeni, že samostatná měnová politika je v této situaci pro Českou republiku významnou konkurenční výhodou.