Komentář: Letošek měl být dobrý rok, ale pokazilo se to

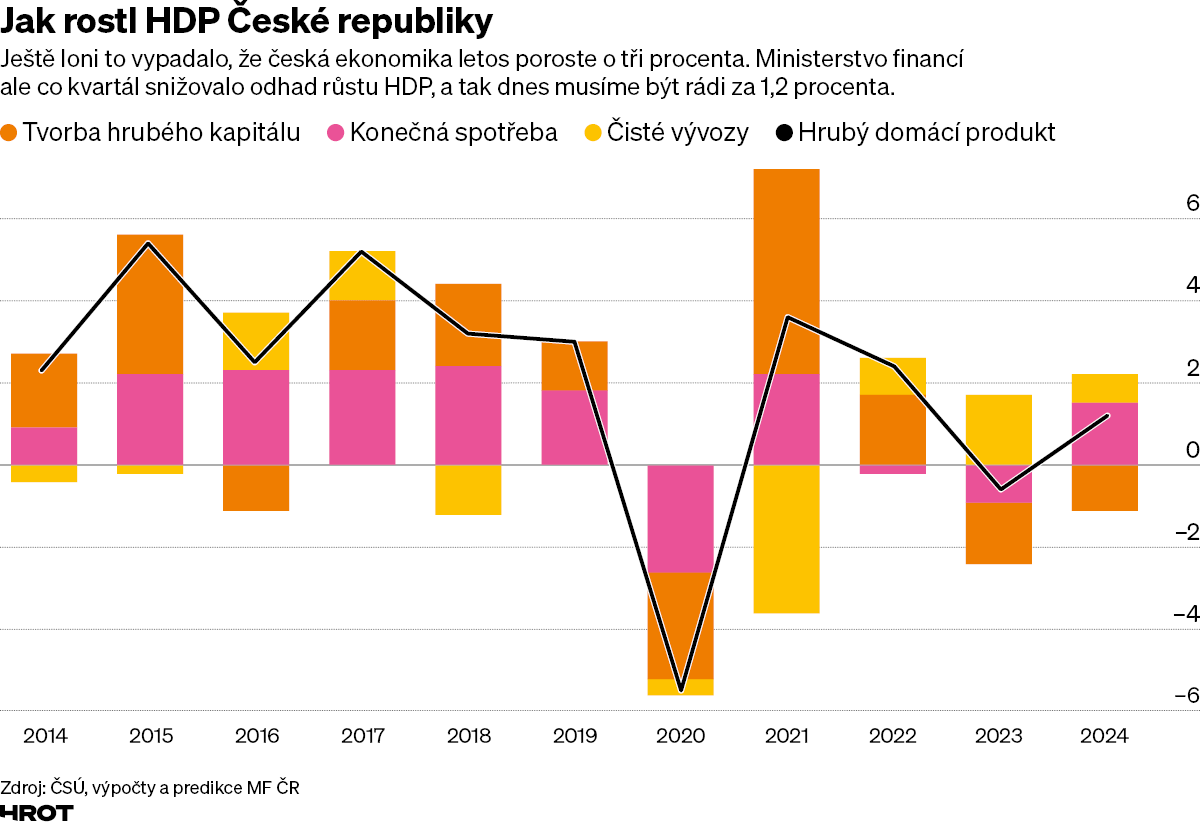

Loni na jaře ministerstvo financí odhadovalo, že v roce 2024 stoupne český HDP o tři procenta. Nyní musíme být rádi za nový odhad ve výši 1,2 procenta. A to ještě netušíme, jak s globální ekonomikou zamávají pirátské útoky jemenských Hútíů.

Útoky jemenských Hútiů na lodi poškozují světový obchod (ilustrační foto) | Shutterstock.com

Loni na jaře měl kdekdo z těch, kteří předpovídají ekonomickou budoucnost, růžové brýle. Jestliže rok 2023 měl být ve znamení stagnace, v letošním roce se mělo české hospodářství mocně odpíchnout.

Ministerstvo financí tehdy předpokládalo, že se v roce 2024 reálný HDP zvýší o rovná tři procenta, tedy výrazně více, než činí dlouhodobé průměrné tempo. A střední odhad růstu hlavních ekonomů českých bank zapojených do prognostického panelu byl jen o něco málo nižší – 2,6 procenta.

Ministerská makroekonomická predikce bývá z těch tuzemských první, což někdy hraje dost podstatnou roli, neboť do svého výpočtu nemůže zahrnout poslední události s významným hospodářským dopadem. Proto nelze brát před necelým týdnem ohlášené zpomalení přírůstku HDP v letošním roce na pouhá 1,2 procenta jako něco definitivního.

V dalších aktualizacích se nepochybně projeví kupříkladu výpadky v dodávkách a zvýšení nákladů na námořní kontejnerovou přepravu, za což mohou pirátské útoky jemenských Hútíů na námořní lodě v úžině Báb-al-Mandab.

Ještě nejsou „započteny“, ale v případě delšího trvání konfliktu nebudou zanedbatelné. Geopolitická rizika jsou dnes vůbec hlavním faktorem, který může českou ekonomiku stáhnout dolů.

Optimismus vypadá jinak

Co se za ten třičtvrtě rok od dubna 2023 změnilo? Vždycky je dobré dívat se na to, jak se proměnily jednotlivé parametry. Především se očekávalo, že se čeští spotřebitelé oklepou a začnou nakupovat – listopadová predikce počítala se vzestupem spotřeby domácností o 3,9 procenta, zatímco ta současná je s 2,6 procenta podstatně méně optimistická.

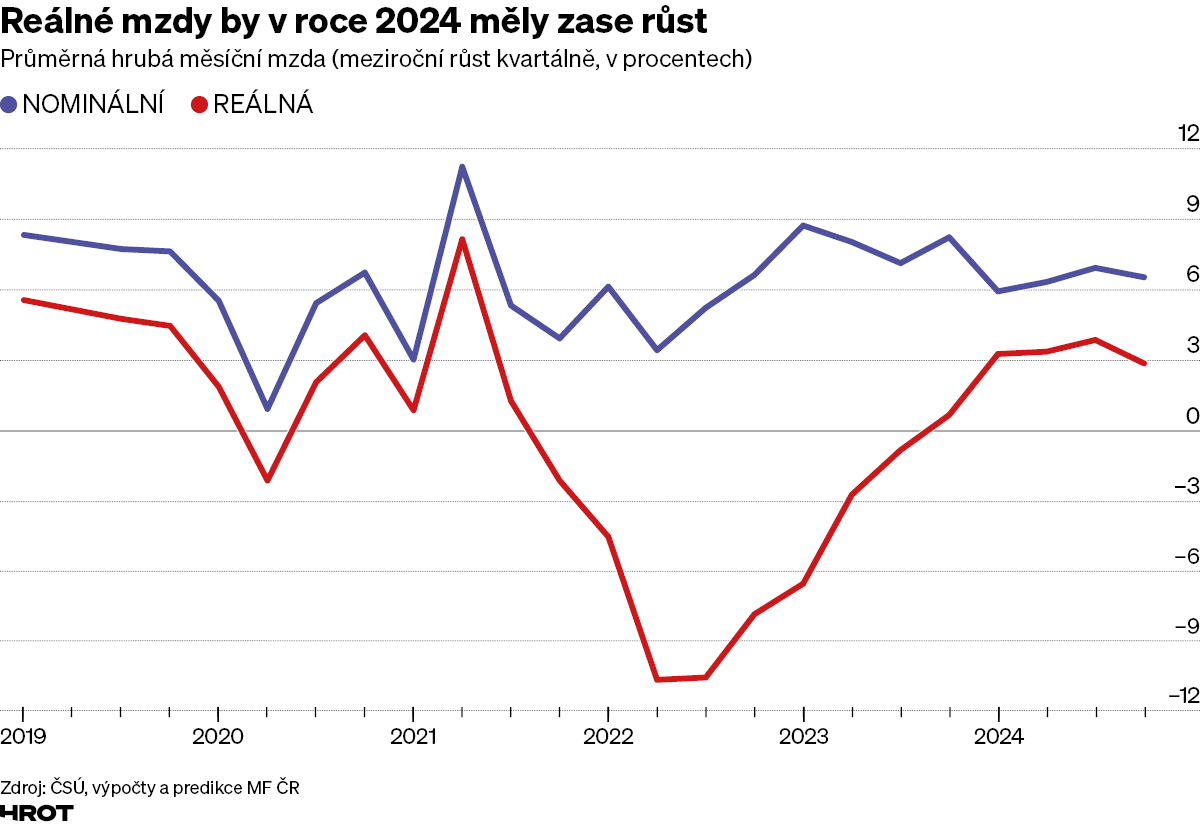

Je pravda, že lednový průzkum důvěry spotřebitelů se trochu vylepšil, ale hodnota indexu stále zůstává pod hranicí sta bodů, která by signalizovala optimismus. Stručně řečeno, nálada je o něco méně blbá, ovšem opravdové zlepšení nastane teprve po splnění dvou podmínek: naplní se předpovědi o výrazném poklesu inflace a současně Češi nebudou strašeni negativními zprávami.

To je docela pozoruhodný fenomén. Od loňského února se sice nárůst cen prakticky zastavil, ale tato informace zcela zanikla, respektive byla spolehlivě přebita špatnými čísly, ať už šlo o meziroční, nebo mezinárodní srovnání.

Kdo má sklony k obavám a mysl zjitřenou předchozí negativní zkušeností, ten se bojí a jedná podle toho: Češi kupříkladu nehledě na to, že inflační vlna fakticky odezněla, několik dalších čtvrtletí omezovali nákupy, a ještě k tomu drželi míru úspor vysoko nad dlouhodobým průměrem. Ve třetím čtvrtletí loňského roku dosáhla míra úspor 18,7 procenta, tedy o dobrou polovinu více, než je dlouhodobý normál.

Češi jsou křehké květinky

České byznysy orientované na vývoz musely pochopitelně přizpůsobit své objednávky vývoji zakázkové knihy, která nevypadala a nevypadá nijak slavně. Hlavní obchodní partner Německo se totiž pohybuje v obdobně nedobré ekonomické situaci, takže od českých subdodavatelů neodebírá dostatek zboží – samo nemá dost zakázek. Ekonomický růst poznamenaly i slabé investice a vývoj zásob – proč investovat, když nejsou plně vytížené kapacity, a proč nakupovat zásoby, když se nehrnou zakázky.

V letech 2021 až 2022 se nakupovalo do „foroty“ jako o život z několika důvodů: kvůli poruchám v dodavatelských řetězcích, v očekávání vyšší inflace (kup to, zítra bude dráž) a ve víře v budoucí oživení poptávky.

Naopak loňský rok se ze zásob ubíralo a podobně to má podle ministerstva vypadat i letos. Tyhle pohyby v tvorbě a redukci zásob se přitom do výsledného HDP propisují velmi výrazně (příspěvek hromadění zásob k růstu HDP představoval v roce 2021 celých 4,8 procentního bodu ve stálých cenách!), a tak jak jej v minulosti navyšovaly, tak jej loni a letos tahají dolů.

Běžnému smrtelníkovi jsou sice nějaké firemní zásoby nebo investice ukradené, lidskou psychologii a „živočišné instinkty“ projevující se důvěrou v budoucnost a chutí utrácet to ale ovlivňuje.

Česká národní banka udělala loni pozoruhodnou a chvalitebnou věc: ohlédla se do zpětného zrcátka a zkoumala, proč a v čem se její makroekonomické predikce „netrefily do reality“, sofistikovanému modelu fungování české ekonomiky navzdory. Příčiny jsou dobře pochopitelné: nikdo nemohl vědět, jak moc se světovou ekonomikou zacvičí pandemie, přerušované spouštění a zvedání lockdownů v Číně s její disproporční vahou ve světovém průmyslu a nesčetných řetězcích.

Svou roli sehrál i neslýchaně velký rozsah fiskálních výdajů ve Spojených státech a většině zemí EU (Česko nevyjímaje). Téměř univerzálně se v západních zemích nepropouštělo, lidé však kvůli uzávěrám neutráceli, a naopak ještě – v obavách z budoucnosti – zvýšili míru úspor. Centrální banky kromě toho držely ultranízké sazby a riziko inflačního výbuchu si dlouho nepřipouštěly.

ČNB sice reagovala na sílící inflační tlaky pozdě, ale v každém případě mnohem dříve než třeba Evropská centrální banka. Její základní sazba se sice zastavila na sedmi procentech (byť podle modelu by měla jít nad deset procent), ale pořád jednala razantněji než ECB. Ta musela v podstatě ignorovat inflační vlnu v Pobaltí nebo na Slovensku, aby nezadusila strukturálně odlišné ekonomiky na západě – se slabší závislostí na ruském plynu a s podstatně menší vahou energeticky náročného průmyslu ve své ekonomické struktuře.

Co tedy můžeme čekat?

Co vědí stavitelé ekonomických modelů o budoucnosti? Co byste čekali: že vidí do hlavy „předsedovi všeho“ Si Ťin-pchingovi, Putinovi nebo snad íránským vůdcům a severokorejskému „malému raketčíku“ Kimovi? A máte představu o tom, jak se k Evropě bude stavět (případně) znovuzvolený Donald Trump?

Ani výše jmenovaní netuší, jaké tahy na globální šachovnici je napadnou. Jak říkal jeden z nejpopulárnějších českých ekonomů mladší generace v záchvatu pravdomluvnosti: „Co bude? Nevím, málo jsem hulil.“