Propracovaný fondový model v Nizozemsku, britské nerovnosti a mýtus o bohatých německých důchodcích

ilustrační foto | Shutterstock.com

Hrátky s valorizačním vzorcem penzí měly přilepšit penzistům a hrajícím si politikům zajistit volební body. Výsledkem je paskvil, který tuneluje státní kasu. Česko zkrátka v penzích dojíždí na to, že si nedokázalo vybrat automatický stabilizační mechanismus, který by dokázal dlouhodobě vyrovnávat příspěvky do penzijního systému s dávkami.

Jednoho autopilota, který spočíval v automatickém prodlužování věku odchodu do důchodu vzhledem k očekávané délce dožití, jsme už kdysi měli. Jenže sociální demokraté jej pohřbili. Teď bychom se k němu nutně potřebovali vrátit, ale vůle pro zvýšení věku odchodu do penze je mizivá, mezi politiky i v populaci. Na příkladu Francie, která momentálně o důchody bojuje v ulicích, vidíme, že podobné dilema trápí i další země. Přesto ve světě existují systémy, které se jeví poměrně funkčně.

Autopilotované systémy mají dvě třetiny z 38 členských zemí Organizace pro hospodářskou spolupráci a rozvoj (OECD sdružuje vesměs vyspělé země, posledním zatím přijatým státem je Kostarika; Česko je členem od roku 1995). Šest z nich má „virtuální“ příspěvkově definovaný systém, penze je odvozena od toho, kolik kdo na příspěvcích odvedl, nicméně jde o průběžné financování typu „průtokového ohřívače“, kde se rozdělí to, co se vybere. Sedm zemí má zakotvený princip prodlužování důchodového věku podle očekávané délky dožití, čtyři země srovnávají výdaje s příjmy. Sedm jich má skutečný fondový systém, v němž penze závisí na výši příspěvků a jejich zhodnocení fondem, kde moc není nad čím spekulovat. Čtrnáct členů OECD podle posledního přehledu nemá autopilota žádného – namátkou Rakousko, Česko, Belgie, Maďarsko, Irsko, Izrael, Francie.

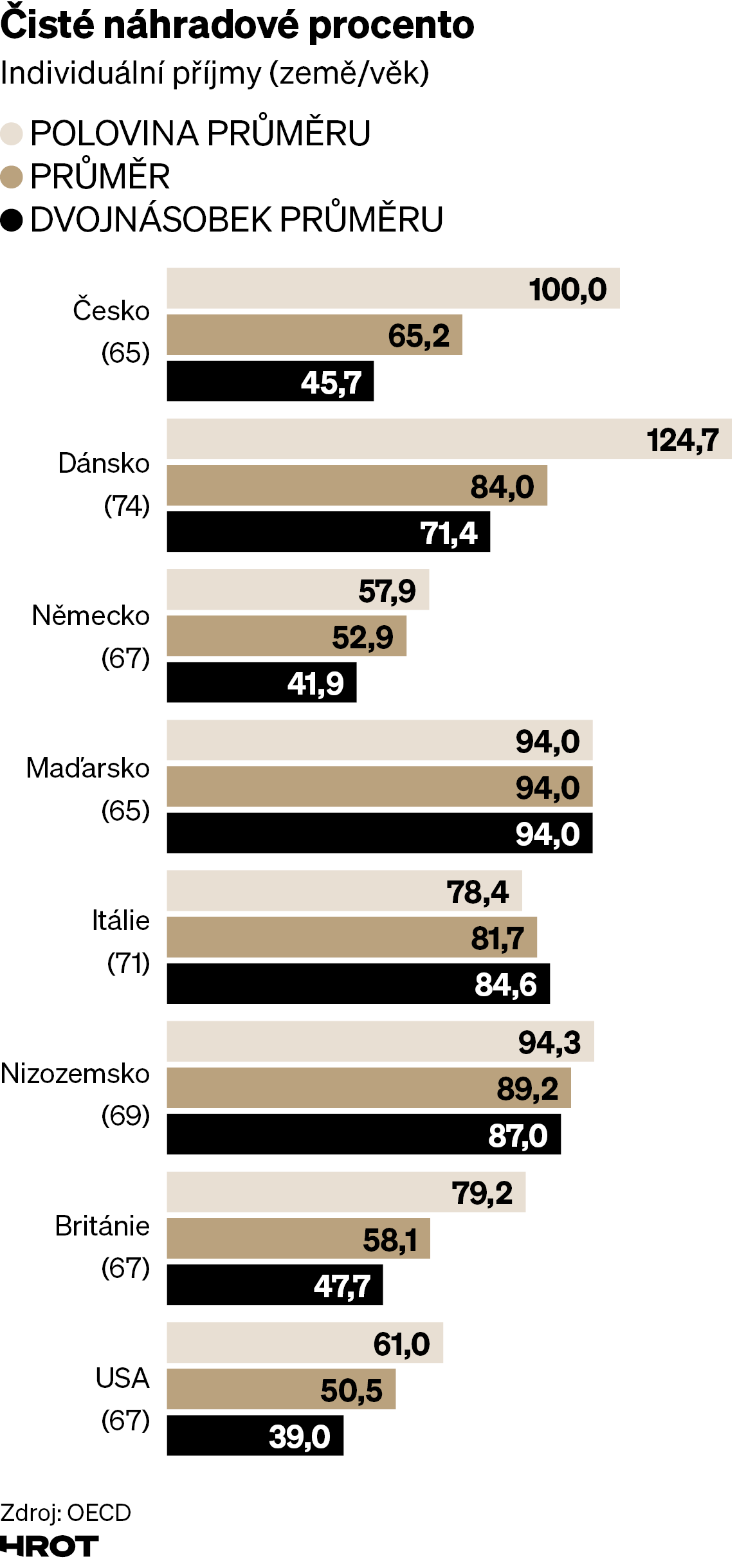

Kolik kde penzista dostane

Na průměrného penzistu čekalo v roce 2020 po dosažení statutárního důchodového věku v zemích OECD v průměru 62 procent předchozího čistého příjmu, ovšem s velmi širokým rozptylem. Česko mělo u žen i mužů takzvané čisté náhradové procento vyšší, na úrovni 65 procent. V Estonsku a Litvě to bylo pouze 35 procent, v Maďarsku a Portugalsku či Turecku přes devadesát procent.

Celkový důchod velmi závisí na konstrukci celého penzijního systému a nastavení parametrů. Existují země s rovnou dávkou takzvané základní nebo státní penze, obvykle vyplácené po splnění podmínky minimálního počtu odpracovaných let, přičemž z této dávky žádný hezký život ve stáří zajistit nelze. Nutné jsou kombinace se zásluhovou složkou penze, která může být průběžně financovaná, ale mnohdy jde o zdrojově kryté povinné fondové pilíře, které představují výraznou část celkového důchodu.

Přesto však existence rovného důchodu významně zvedá náhradové procento u lidí s nízkými příjmy. V Česku máme zárodek rovného důchodu v podobě základní výměry, která je po zvýšení na úrovni deseti procent průměrného příjmu; po ní následuje osobní vyměřovací základ, který není krácen, ale jen do 0,44násobku průměrného příjmu. Pak se do čtyřnásobku průměrného příjmu uplatňuje krácení 74procentní sazbou implicitní daně, o čemž většina lidí nemá nejmenší potuchy.

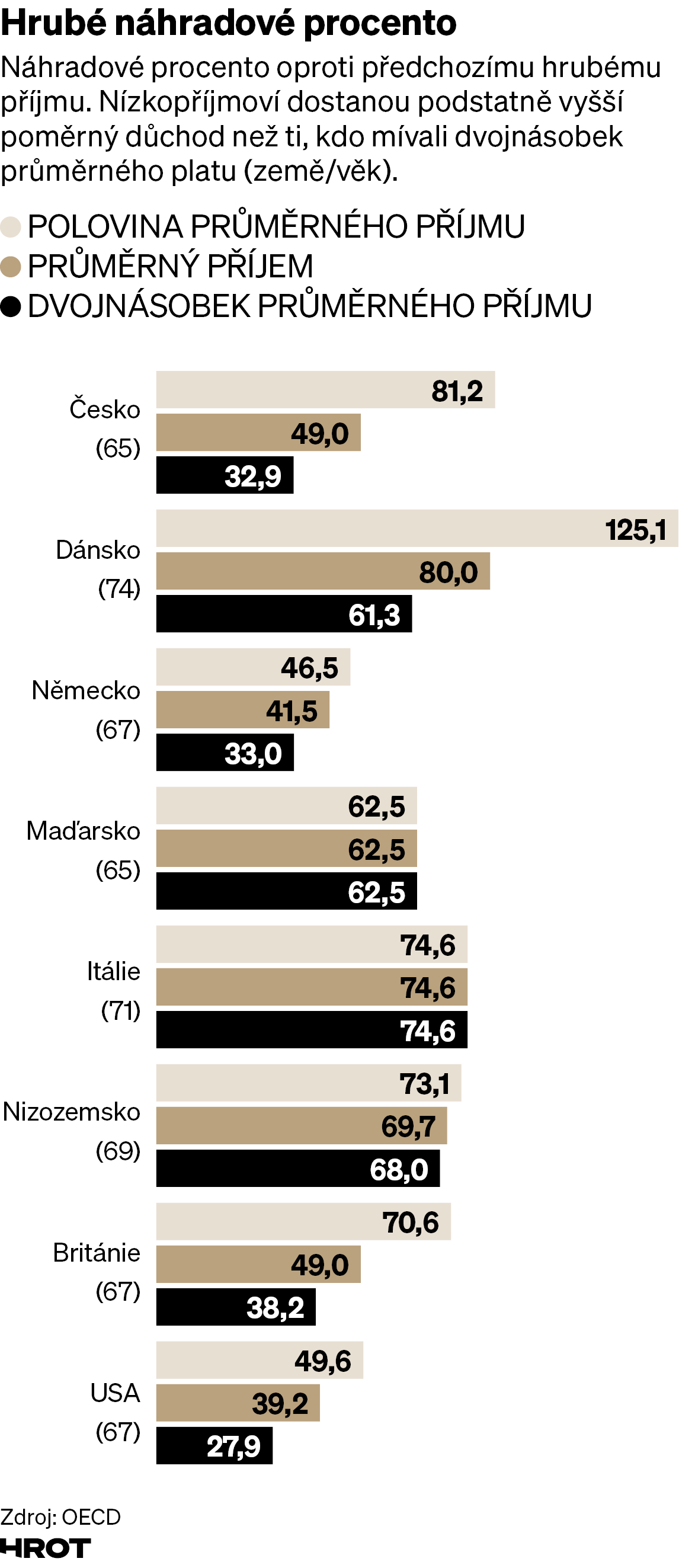

Díky takto rovnostářskému důchodu je také Česko vysoce nad průměrem toho, co nízkopříjmoví ve srovnání s předchozím příjmem na důchodu dostávají jinde. Na půlce průměru hrubé mzdy je to podle OECD 81,2 procenta, což je mnohem víc než standard EU s 63,9 procenta. U průměrného příjmu je naše hrubé náhradové procento 49 procent oproti evropským 54,3, a u dvojnásobku pouhých 32,9 procenta oproti evropským 49,1 procenta. U čistého náhradového procenta, které porovnává důchod s předchozími příjmy po odvodech a daních, je to mírně lepší, ale záměr vysoké redistribuce je pořád více než zjevný (viz graf).

Požadavky, aby všichni důchodci dostávali stejně bez ohledu na to, kolik odvedli, se logicky množí v situaci, kdy je vysoká inflace a životní náklady mají velkou fixní složku, kterou musejí platit chudé i bohaté domácnosti. Praktickým výsledkem je, že se s každým dalším takovým krokem potlačuje princip zásluhovosti. Každý, kdo může, tedy především dobře vydělávající OSVČ, se pochopitelně snaží do takto nastaveného systému a s touto perspektivou odvést co nejméně. Vysokopříjmoví zaměstnanci mají smůlu, moc toho v tomto směru nezoptimalizují.

Rovný státní důchod

Například v Nizozemsku byla plná základní penze podmíněna padesáti odslouženými lety, kdo to nesplňuje, krátí se mu důchod o dvě procenta za každý chybějící rok. V jednočlenné domácnosti je tato základní penze od 1. července 2022 stanovena na 1335 eur měsíčně, společná dvoučlenná domácnost seniorů pak znamenala 914 eur na osobu. Při tamních životních nákladech je to velice skromné, ale uplatňován je pouze časový test, nikoli objem zaplacené sociální daně.

Jenže na rozdíl od Česka, kde drtivá většina seniorů je na státní penzi zcela závislá, mají nizozemští senioři za sebou desítky let spoření, na které jim přispívali v (povinných nebo kvazipovinných) podnikových penzijních plánech jejich zaměstnavatelé, a k tomu ještě rentu z životních pojistek a individuálních penzijních plánů. V Nizozemsku se pak fondové, plně penězi kryté složky penzijního systému postarají zhruba o dvě třetiny celkového náhradového procenta.

Mimochodem, hospodaření fondů se řídí přísnými pravidly: indexace o růst životních nákladů pro výplatu renty je podmíněna tím, že na to má příslušný zaměstnanecký penzijní plán peníze – v opačném případě je nárok krácen.

Naprosto klíčové je, zda si člověk peníze ukládá od začátku pracovní kariéry a bez přestávek, anebo se spořením začne až v pozdějším věku – v tom spočívá síla složeného úroku.

Šedesátník devětkrát bohatší než třicátník

Další zemí s rovným státním důchodem je Británie, kde je letos jeho plná výše 203,85 libry týdně. Z toho se vyžít opravdu nedá, a tak drtivá většina Britů má i jiný zdroj příjmů z podnikových penzijních plánů a také z individuálních penzijních spořicích účtů, známých pod označením SIPP nebo ISA, jež jsou daňově zvýhodněné.

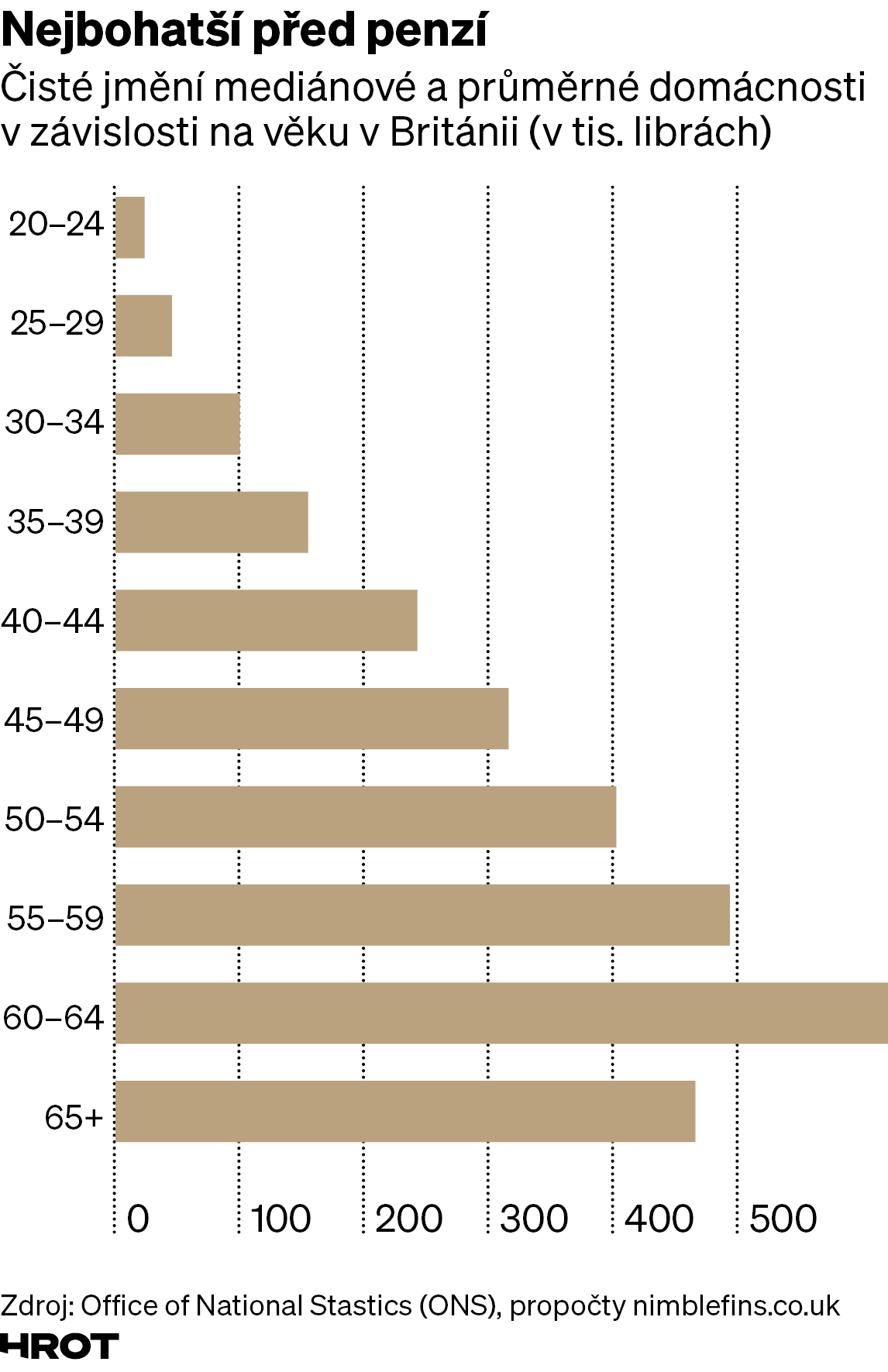

Dobře vydělávající Britové, kteří kromě základního rovného státního důchodu pravidelně šetřili, a ještě si zvládli ve správný čas pořídit nějaké vlastní bydlení, dosahují svého maxima čistého jmění zpravidla těsně před odchodem do důchodu. Mediánové jmění čerstvých britských šedesátníků je devětkrát větší než lidí na prahu třicítky. Hlavně mají mnohem vyšší naakumulovaný finanční majetek, zejména prostředky v penzijních fondech, na nemovitém majetku, v obchodních podílech a akciích a na bankovních účtech.

Podle sociologických průzkumů představuje britská „elita“ asi šest procent obyvatel, kteří jsou bohatě obdařeni všemi dimenzemi kapitálové vybavenosti, tedy nejen disponují největším finančním kapitálem, ale i kontakty a sociálními vazbami, navíc jsou kulturně sofistikovaní a mají vysokou kvalifikaci. U nás to údajně není ani jedno celé procento, tedy pouhé desítky tisíc lidí.

Důvody, proč je tato skupina u nás tak malá, jsou historické: od gründerského kapitalismu nás dělí méně než pětatřicet let. Ta doba vyžadovala být ve správný čas na správném místě, být odvážný, průbojný a chytrý, nikoli nezbytně vybavený jakýmkoli kulturním kapitálem. Ostatně každý se mohl přesvědčit, že jeden z nejbohatších lidí v Česku je zároveň nevzdělaný buran a ani se za to nestydí. Za pár generací se to možná spraví.

Střední hodnota jmění ve Spojeném království podle tamního statistického úřadu (ONS) na jaře 2020, ze kdy jsou k dispozici poslední kvalifikované odhady, dosahovala 125 tisíc liber na osobu. Fakt, že průměr byl s 305 tisíci librami podstatně vyšší, svědčí o výrazné majetkové nerovnosti. Horní decil (desetina populace) má podle průzkumu Wealth and Assets Survey (WAS) asi padesátiprocentní podíl na celkovém čistém jmění ve Spojeném království.

Německé Rentenpunkte

Mnohé země s průběžným systémem, ale vysokou zásluhovostí započítávají každý odpracovaný rok a podle poměru výše příjmů a průměrného platu mu přidělují bodové hodnocení. Příkladem může být Německo.

Tam si každý hromadí takzvané penzijní body (Rentenpunkte) vztažené k ročnímu průměrnému platu, vyhlašovanému spolkovou vládou pro staré a nové země zvlášť. Pro „západní“ Němce byl v roce 2022 stanoven průměr na38 901 eur. Například pojištěnec z bavorského Mnichova s ročním příjmem 25 tisíc eur dostane připsán necelý bod podle vzorečku 25 000 : 38 901 = 0,643 bodu. Za odpracovaná léta nasčítané bodíky pak byly přepočteny loňskou sazbou 35,52 eura v nových a 36,02 ve starých spolkových zemích. Naakumulované body jsou upraveny o „Zugangsfaktor“, při odchodu v 66 letech byl 0,964, při přesluhování na sedmdesát let se zvyšuje na 1,18.

Vrátíme-li se k Mnichovanovi s jeho 45 naakumulovanými body, při odchodu do důchodu v 66 letech dostane 0,964 × 45 (bodů) × 36,02 (eura za bod) = 1562,54 eura hrubého měsíčně. Penze se v Německu daní. Na odvody pojistného je strop u příjmů nad 7057 eur měsíčně (tedy méně než v Česku) a procentní sazba odvodu je 18,6 procenta, tedy opět méně než v Česku, společné je štěpení odvodu mezi zaměstnavatele a zaměstnance jako u nás: 50 : 50. Nižší odvodové zatížení, hodnota bodu a vysoko nasazený Zugangsfaktor se promítají do poměrně nízkého čistého náhradového procenta – dosahuje 53 procent průměrného čistého příjmu. Výhled: klesající.

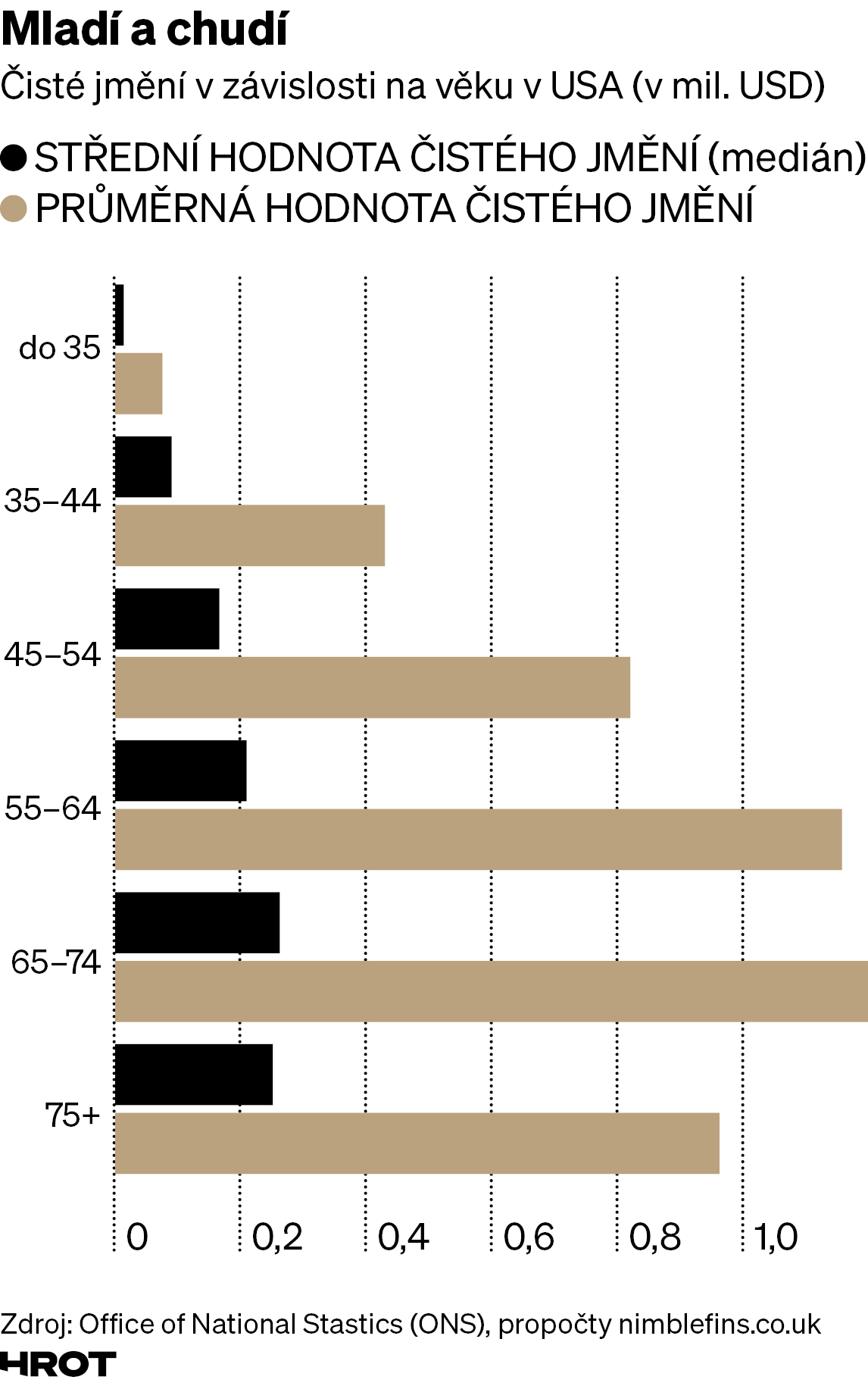

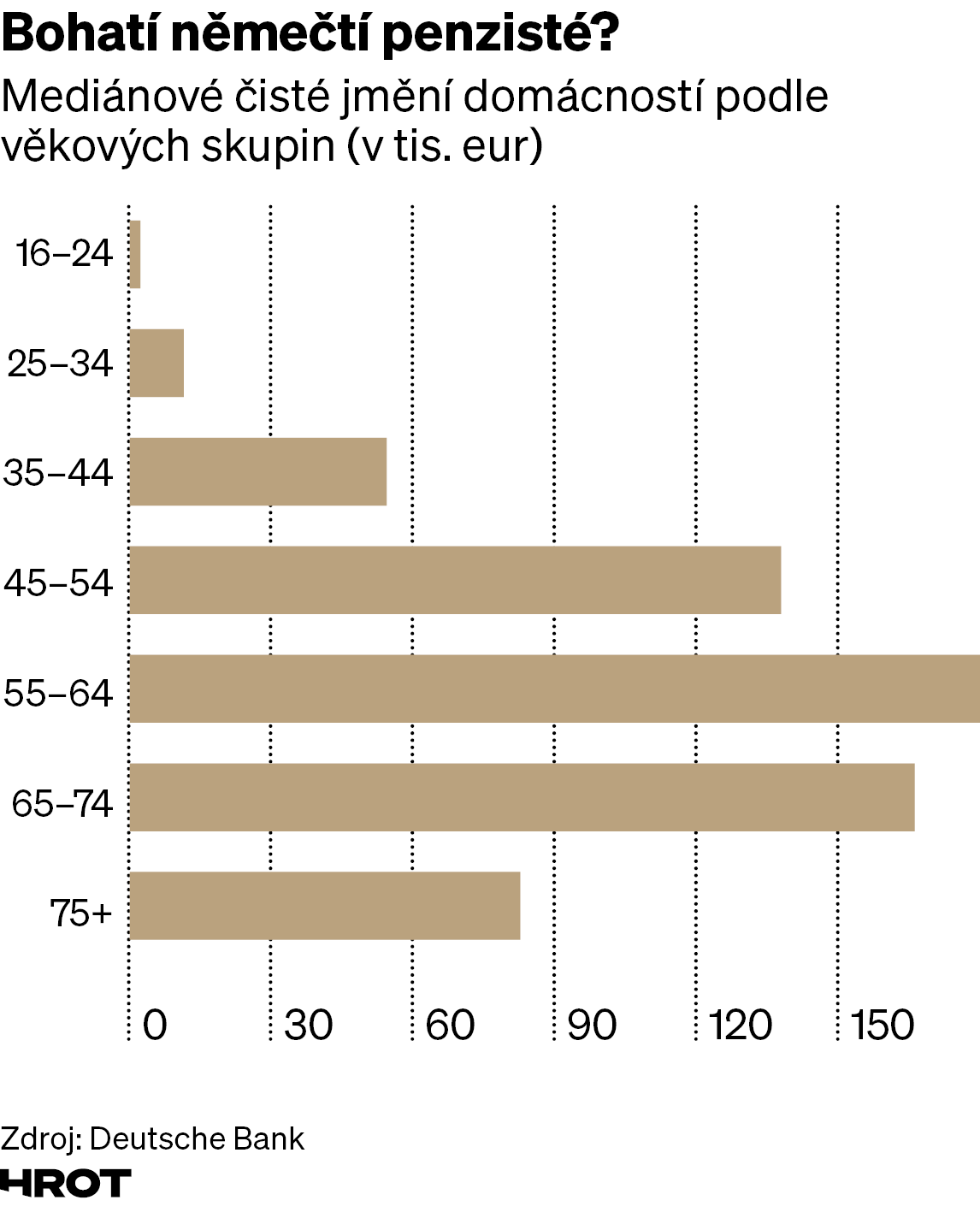

Na to, jak je Německo bohaté, jsou důchodci relativně chudí – právě proto, že se nesvezli na vlnách povinného nebo přinejmenším velmi rozšířeného fondového spoření s dlouhodobě vyššími reálnými výnosy, než je růst HDP. A také mají v průměru méně nemovitého majetku, který díky vzestupu reálných cen v dlouhodobém horizontu v zemích s vysokou mírou bydlení ve vlastním výrazně „nadlehčuje“ hodnoty čistého jmění. Hodně je to vidět na srovnání Německa se Spojenými státy a Británií.