Česká národní banka (ČNB) prezentovala Zprávu o finanční stabilitě, což je velmi důležitý dokument, který dává nahlédnout do toho, jak se centrální bankéři dívají na rizika celého finančního sektoru.

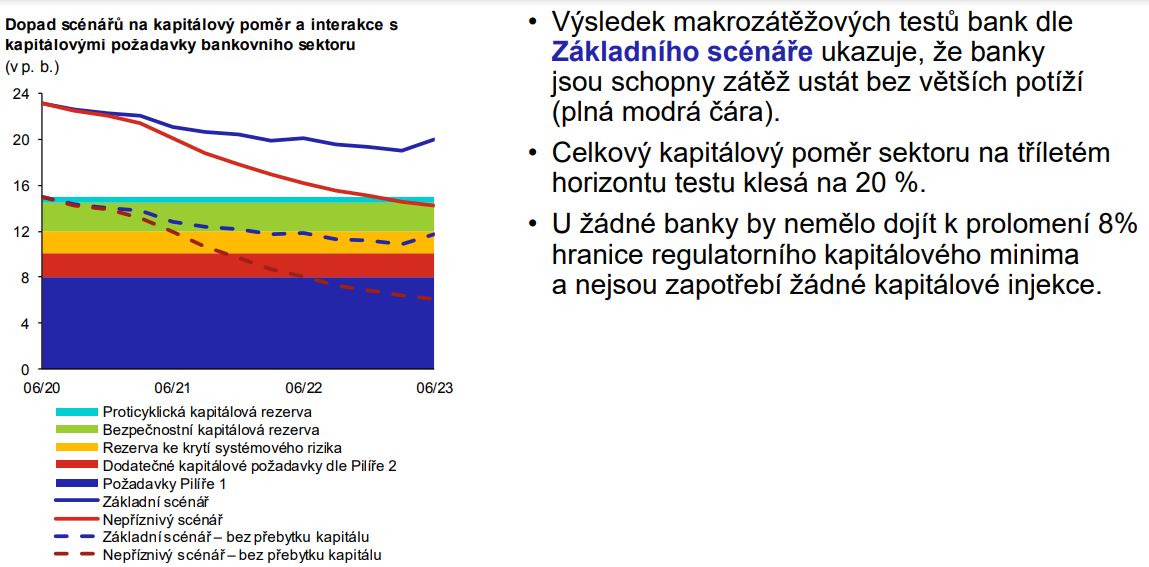

Zpráva se publikuje v plném znění až následně, ale i tak je možné si udělat rámcový obrázek. Už z toho, že bankovní rada ponechala tzv. proticyklickou rezervu na současné úrovni 0,5 procenta, lze usuzovat, že považuje kapitálovou vybavenost za zcela dostatečnou. Bodejť by ně, když podle údajů z června trojnásobně převyšovala regulatorních 8 procent, tedy v absolutním vyjádření o nějakých 200 miliard korun. Podle ČNB mají banky dost kapitálu na to, že by mohly zvýšit objem úvěrů v ekonomice o dalších 2,5 bilionu korun, což je řekněme polovina českého HDP.

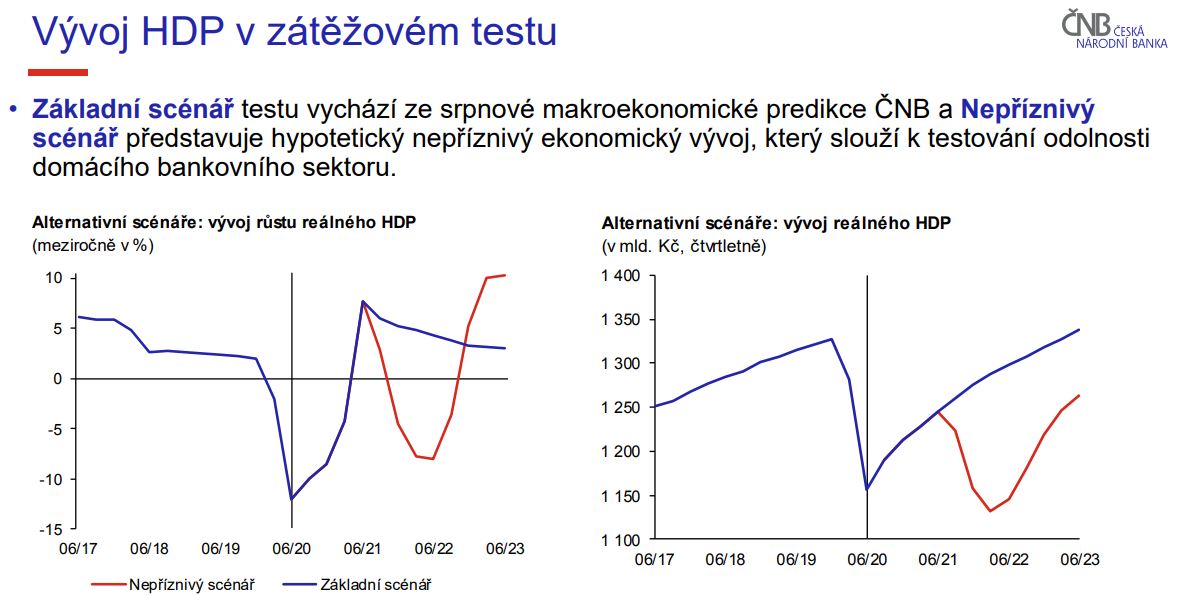

Zatím se realita neodchyluje od základního scénáře tzv. zátěžových testů, tedy simulace hospodářského propadu na zhoršení kvality úvěrového portfolia bank a jeho dopadu na jejich kapitál. I při nepříznivém scénáři, kdy by se znovu opakoval pokles HDP i v příštím roce, by banky vydržely. A zatím jsem neviděl prognózu, která by s ním pracovala, dokonce ani „double hit“ z pera OECD.

Český bankovní sektor od vypuknutí pandemie hodně zvýšil „náklady na úvěrové riziko“ (tzn. rezervy na případné špatné pohledávky), ale pořád měl v prvních třech čtvrtletích solidní ziskovost. Druhé vlna Covid-19 se potkává se skončením splátkového moratoria ke konci října, a obojí poznamená schopnost podnikové sféry, zejména v nejvíce postižených oborech, splácet své závazky.

Totéž lze říci o části domácností čerpajících spotřebitelské úvěry. Jenže první údaje o tom, jak se jejich finanční situace promítne do kvality úvěrových portfolií bank, budou k dispozici v bankovní statistice ČNB s měsíčním zpožděním, tedy až koncem roku. A taky je jasné, že i kdyby přišlo na jaře oživení, budou špatné úvěry narůstat na násobek současných velmi nízkých hladin vykazovaných ke konci letošního září (domácností 1,6 procenta a u podniků 3,2 procenta).

Banky mají z minulých, vysoce ziskových let vytvořený polštář, který by měl s přehledem očekávaný růst úvěrů v selhání absorbovat, aniž by musely omezovat úvěrovou aktivitu, protože by na ni neměly kapitál.

Výsledek dle základního scénáře ČNB:

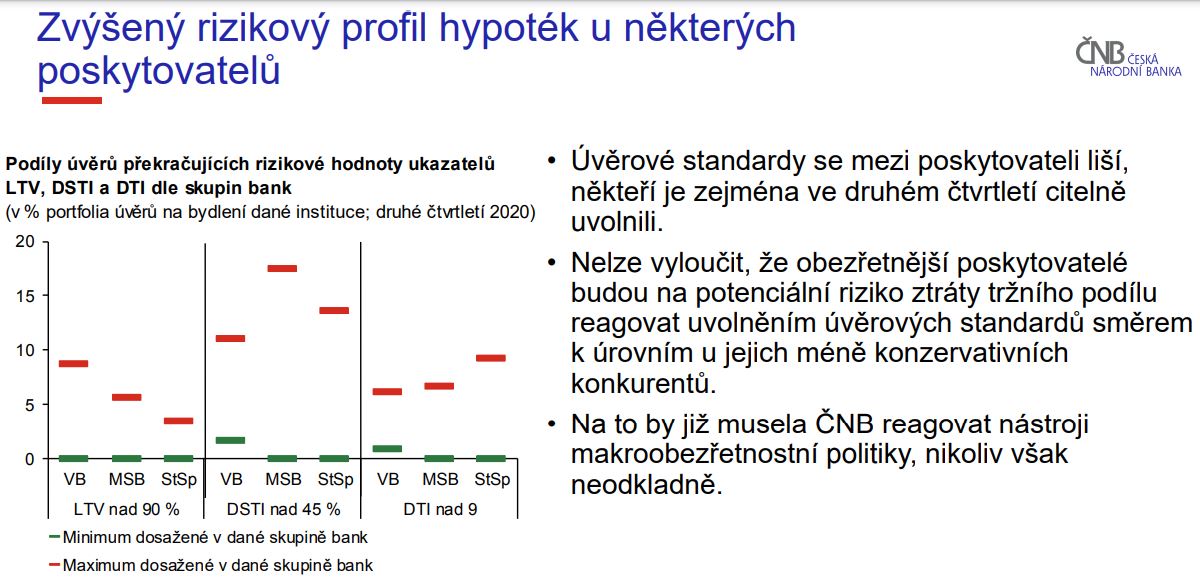

Ceny rezidenčních nemovitostí jsou podle odhadů centrální bankynadhodnocené o 17 procent, přičemž ve vybraných lokalitách s vysokým podílem investičních bytů až o čtvrtinu.

ČNB ovšem nijak nepřitvrdila ve svých doporučeních poměrových ukazatelů používaných pro poskytování hypoték a snaží se upozornit ty banky, které půjčují dost agresivně, že se jim podívá na zoubek individuálně v rámci své dohledové činnosti. Kdo to zažil, ví, že to není nic příjemného.

A jako už na jaře, i teď zopakovala ČNB akcionářům bank vzkaz, že nemají počítat s brzkou výplatou dividend.