Ekonomika pod čarou ponoru: pět rekordů a žádná radost

Podniky a domácnosti hromadí peníze, z nichž financují hlavně státní schodky.

ilustrační foto | Shutterstock.com

Pod čarou ponoru se v české ekonomice dějí dost zásadní věci, které mají souvislost s koronavirovou recesí, ale budou tady nejspíš s námi, i když ta odezní. Asi největší změnou z těch „podpalubních“ je, že v letošním třetím čtvrtletí se poprvé v dějinách moderního českého státu stalo, že nefinanční podniky mají v bankách měsíc co měsíc uloženo víc peněz, než kolik od nich mají vypůjčeno. Je to svým způsobem „gamechanger“, tedy zásadní změna oproti směřování finančních toků v české ekonomice, tak jak jsme jej znali desítky let.

Klasický model, který najdete v každé ekonomické učebnici, je takový, že banky sbírají dočasně volné prostředky, typicky krátkodobé, aby je půjčovaly formou úvěrů, často dlouhodobých podnikatelských investičních záměrů. V Česku mělo obyvatelstvo vždy přebytek vkladů nad půjčkami, u nefinančních podniků to bylo naopak, banky zajišťovaly zásadní roli ve financování ekonomického rozvoje, zatímco kapitálové trhy, emise akcií a dluhopisů hrály druhé housle. „Bankocentrický model“ je typický pro kontinentální Evropu, zejména Německo a také Česko, anglosaský svět se mnohem více opírá o vyspělost a hloubku svých kapitálových trhů. Obojí má své výhody i nevýhody, stejně jako rizika.

Rekord první: 1,2 bilionu na účtech

Objem půjček z českých bank podnikům sice nijak závratně, ale stoupá, takže naštěstí neplatí, že by banky nějak tvrdě přiškrtily úvěrové kohouty. Zejména od vypuknutí první vlny čínské chřipky ovšem podstatně rychleji rostou vklady podniků, za poslední rok se jejich saldo vůči bankám otočilo bezmála o 130 miliard korun. Zatímco celkový objem úvěrů podnikům je přes jeden bilion 160 miliard korun, vklady se vyšplhaly skoro na bilion a 190 miliard. Ještě víc to vynikne, když to srovnáte se situací na přelomu tisíciletí, kdy saldo bylo negativní v řádu půl bilionu korun.

Rekord druhý: živnostenský

Člověk by řekl, že živnostníci museli být letos velmi biti, ale oni mají také rekordní kladné saldo a není to pakatel, ale 114 miliard a nějaké drobné. V jejich případě je ovšem přebytek vkladů nad úvěry už dávno plnoletý – naposledy živnosti víc dlužily, než měly uloženo, v dubnu 1999. Předtím byly v debetu každý měsíc, což by v éře raného českého kapitalismu nemělo nikoho překvapit.

Rekord třetí: převis vkladů domácností

Další pokořenou hranicí je, že vůbec poprvé ke konci letošního září překonal rozdíl mezi vklady a úvěry domácností, očištěný o „živnostenskou bilanci“, jeden bilion korun. Připomeňme jen, že domácnosti nedlužily víc, než měly uloženo, nikdy.

Český bankovní sektor historicky až dosud transformoval depozita domácností, jež banky recyklovaly podnikům. Tohle platilo už za starého režimu – Československo bylo (s obvyklou výjimkou bývalé NDR, která se rozpustila ve sjednoceném Německu) jedinou postkomunistickou zemí, kde dluhy „podnikové sféry“ nesmázla vlna velmi vysoké inflace, ne-li přímo hyperinflace. Navíc jsme tady měli takovou specialitku v podobě „úvěrů na trvale se obracející zásoby“, kdy stát převedl na bankovní úvěr vlastní pracovní kapitál podniků.

Výsledkem téhle kombinace byl na postkomunistické poměry vysoký podíl úvěrů k HDP, což také znamená vysokou citlivost firem na úrokové sazby a dostupnost úvěrů. Stačí o pár let déle, než by bylo zdrávo, držet fixní kurz koruny a nechat vlivem jeho reálného zpevnění (danému rozdíly mezi naší vyšší inflací a tou u našich obchodních partnerů a konkurentů) prudce narůst deficity obchodní bilance a posléze bilance běžného účtu a Česko se stalo zranitelným. Stejně tak jeho bankovní sektor, který sbíral vklady obyvatelstva a přes úvěry je pouštěl do začínajících nových firem nebo privatizovaných podniků. Tahle role nemohla skončit jinak než hýbáním škatulat mezi domácnostmi, podniky, bankami a státem, někdy též zvaným bankovní krize. Špatné dluhy byly odepsány, polostátní banky prodány zahraničním subjektům, domácnostem na jejich vklady nikdo nesáhl a stát se zadlužil. Nastala sice přerušovaná, ale dlouhá čára hospodářského vzestupu.

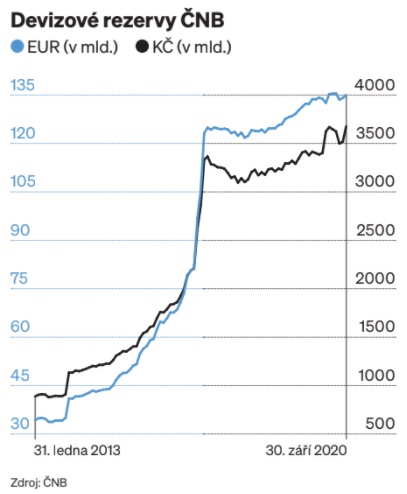

Rekord čtvrtý: devizové rezervy

Rozdíl mezi tehdy a teď je velmi zásadní a je potřeba to zdůraznit: ve druhé polovině 90. let byla česká ekonomika v nestabilním módu, protože trpěla vnějšími nerovnováhami. O 20 let později sedí centrální banka na devizových rezervách, které dosahují skoro 3,7 bilionu korun, což je mimochodem další rekord letošního září. Pro srovnání: před spuštěním „kurzového závazku“, v září 2013, to bylo necelých 900 miliard. Česko má pořád přebytek obchodní bilance a vyrovnaný běžný účet. Zvenku může přijít ledacos, ale rozhodně ne nějaký náraz do platební bilance.

Rekord pátý: schodek státního rozpočtu

Vazby mezi sektory na počátku druhé vlny vypadají následovně: domácnosti a podniky ukládají peníze v bankách a moc si nechtějí půjčovat. Navíc, jak už bylo řečeno, podniky už mají kladné saldo, živnostníci také a ten přírůstek vkladů nefinančních podniků a domácností je dostatečný na to, aby pokryl přírůstek záporného salda pokladního plnění státního rozpočtu. Ačkoli vláda pálí peníze jako tryskáč a k těm 500 miliardám letošního schodku hodlá přidat další, jen o něco menší částku, vládní činitelé neopomenou při každé vhodné i nevhodné příležitosti zdůraznit, že poměr zadlužení státu k HDP je nízký a že při nízkých úrokových sazbách ho vychází dlužní služba velmi levně. V eurech si půjčuje za záporné sazby. Je to samozřejmě hlavně zásluha velmi pěkné, šest let trvající konjunktury, ale budiž.

To všechno je pravda a také je pravda, že přes všechnu stabilitu je to pohyb v začarovaném kruhu, který naznačuje, že schopnost účinně se vytáhnout z bryndy přes dobře zacílenou vládní výdajovou expanzi a daňové stimuly je velmi slabá. Kudy z toho ven? Popravdě řečeno, bez znovuobnovení důvěry a návratu ochoty domácností a podniků utrácet a investovat připomíná celé tohle snažení veverku v karuselu. Naběhá se, ale že by se z něj dostala?