Nejsme šimpanzi u bedny s banány, mimořádný příjem neprojíme, ale uložíme, byť by si vláda přála něco jiného.

ilustrační foto | Archiv

Vláda obhajuje vysoké schodky veřejných rozpočtů tvrzením, že jde o protikrizové opatření. Že dokonce i když posílá peníze nejrůznějším klientským skupinám obyvatelstva, pomáhá tím minimálně udržet spotřebu. Premiér s ministryní financí si notují, když obhajují fiskálně nákladné a nijak nekryté zrušení superhrubé mzdy a další daňařské vynálezy, které sice hodně stojí, ale žádný „multiplikátor“ ve skutečnosti nemají.

Vrchní odborář Josef Středula sice nechce zrušení superhrubé mzdy, ale chtěl by podstatně štědřejší dotování pracovních míst přes kurzarbeit. Hádejte proč: z důvodu udržení spotřeby. V tomto punktu se shodne s velkými zaměstnavateli reprezentovanými Svazem průmyslu. Najdete dost ekonomů, kteří transfery obyvatelstvu, byť lépe cílené, obhajují ze stejných důvodů.

Ptát se obdarovaných, zda chtějí nižší daně a vyšší dávky, aby „udrželi spotřebu“, je alibismus ve stylu nebohého Milouše: „To ne my, ale lidi to chtějí.“ O to důležitější je porovnat si argument s výsledkem.

Co Čech, to škudlil

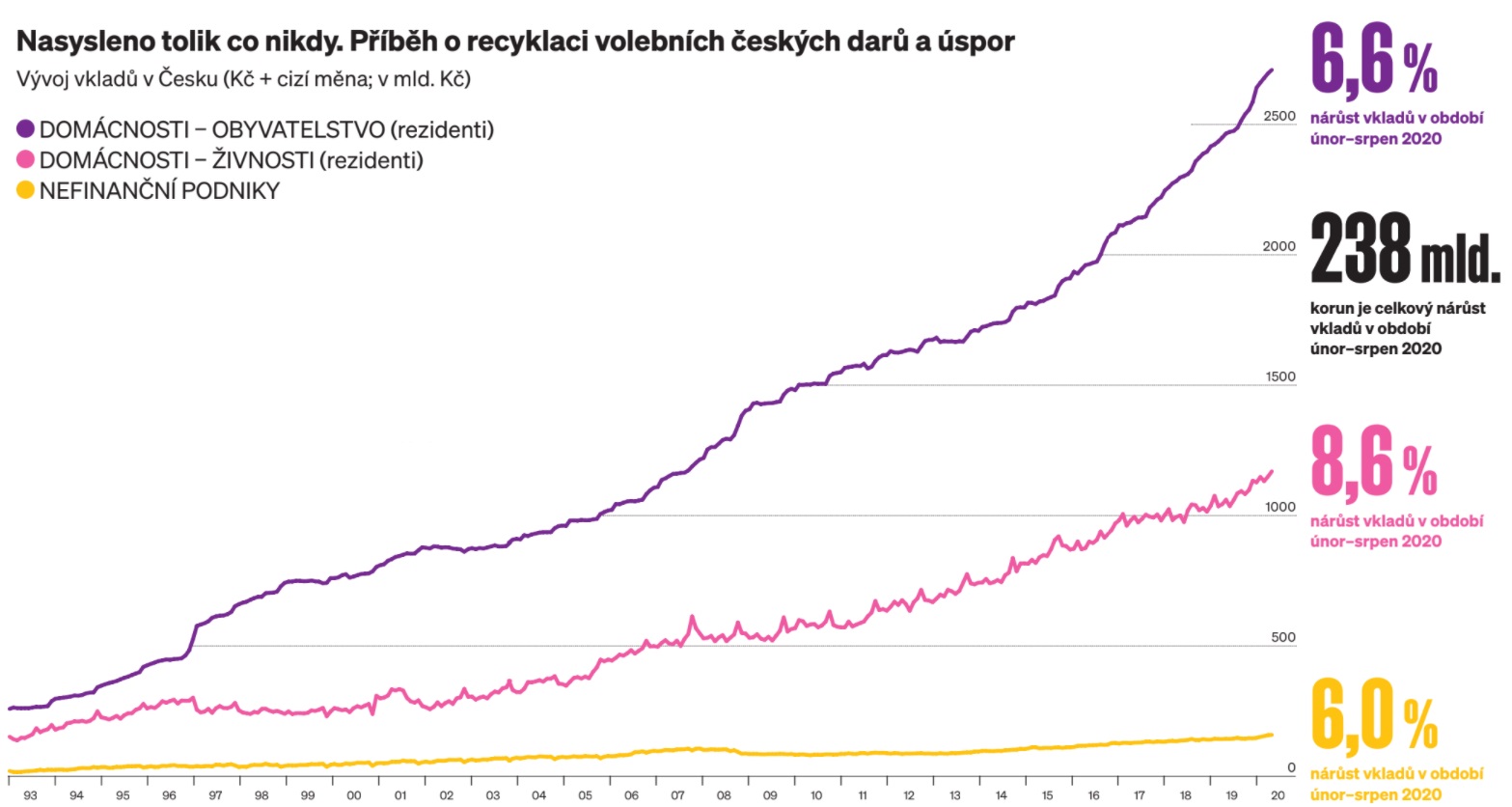

Podle statistiků stoupla ve druhém čtvrtletí rekordně míra úspor obyvatelstva na – v Česku nikdy nevídaných – 18,5 procenta. Ta je výsledkem mírného růstu příjmů. I po zohlednění inflace reálně stouply meziročně o 0,3 procenta (také díky vládním podporám), ale do udržení spotřeby se to, jak se dneska módně říká, jaksi „nepropsalo“. Na jejím reálném poklesu, meziročně o šest procent, se samozřejmě podepsaly omezené možnosti utrácení, protože kvůli uzávěrám dlouho nebylo kde ani jak. Letní měsíce přinesly zrušení všech omezení a spotřeba narostla, ale z čísel je zřejmé, že ani tehdy nepřestaly domácnosti a firmy šetřit.

Pokud považujeme únor letošního roku za poslední normální předcovidový měsíc, tak od té doby do konce srpna stouply úložky v korunách i v cizí měně podle bankovní statistiky ČNB o nějakých 238 miliard korun. Tužily se přitom jak nefinanční podniky (plus 6,6 procenta), tak domácnosti (plus šest procent), ale i živnosti (plus 8,6 procenta). Můžete namítnout, že za tím mohly stát pohyby kurzu koruny vůči euru, ale ony v podstatě úplně stejným tempem rostly i čistě korunové vklady, spíš ještě o pár desetin procenta rychleji (viz grafy).

V případě domácností se to čekalo: v časech nejistoty ty skupiny obyvatel, které jsou tradičně zvyklé ukládat peníze stranou a mohou si to dovolit, svoje finanční rezervy spíše posilují. Opravdovým překvapením je, jak dovedou firmy posilovat svoje finanční rezervy v bankách. Na jaře po vypuknutí pandemie se ekonomové ve všech postižených zemích velice báli, aby nevypukl další „credit crunch“, tedy uzavření úvěrových kohoutů pro podniky (jako za minulé finanční krize), a tak se nervózně počítal „cash burn rate“, za kolik dní kterému oboru dojde hotovost. V důsledku ochromení tržeb a přerušení dodavatelského řetězce bylo riziko považováno za velmi vážné a bylo důvodem pro spuštění bezprecedentních opatření ve většině zemí – od ohromného nárůstu rozpočtových podpor všeho druhu přes uvolnění měnové politiky až po snižování daní a přebírání záruk za poskytované úvěry.

V Česku se s velkou publicitou setkala srovnání toho, co vláda na podporách všeho druhu naslibovala, a co skutečně dodala. Jak byla tato pomoc účinná, kdo to udělal dobře a kdo špatně, to je předmětem debat všude.

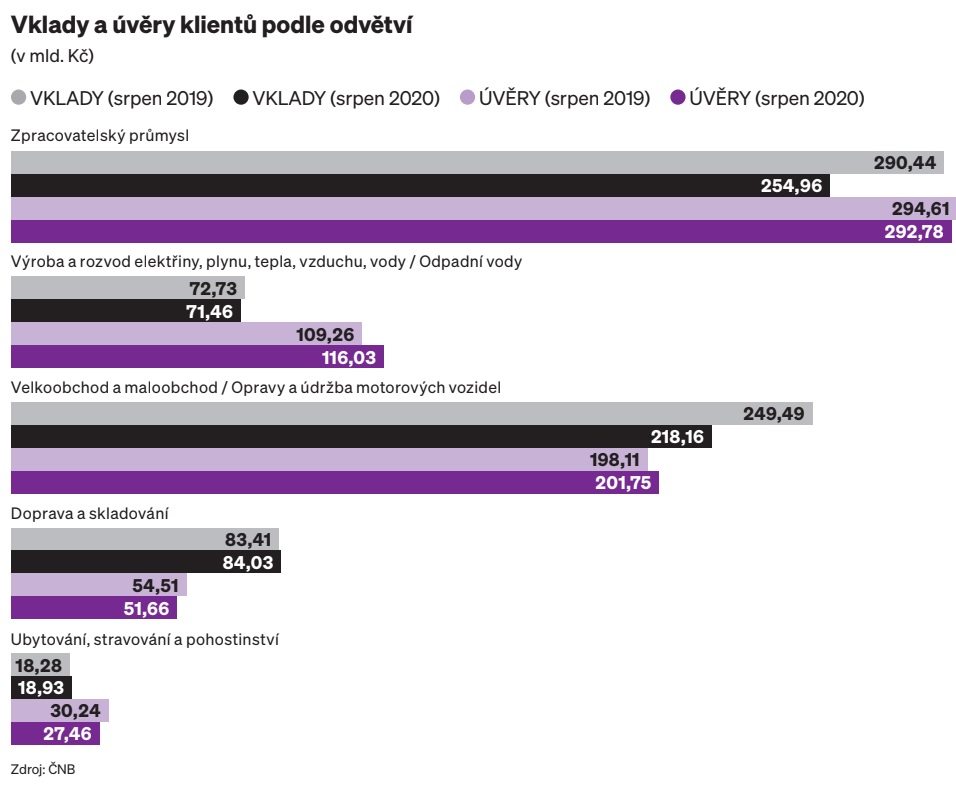

V Česku neznám nikoho, kdo by na jaře předvídal, že vklady porostou i v oborech, které dostaly vinou pandemie velmi tvrdý zásah a kde se podle průměrných zůstatků hotovosti a poklesu tržeb očekával opravdový průšvih: v ubytovacích a stravovacích službách, ve zpracovatelském průmyslu a v činnostech souvisejících s nemovitostmi.

Na úrovni oborového součtu zůstatky na vkladových účtech meziročně vzrostly a dál rostou. Druhá zpráva je, že banky alespoň v Česku nepřestaly úvěrovat ani podniky, ani domácnosti. Domácnosti dluží celkem 1,817 bilionu korun, přičemž rostou nejen úvěry na bydlení (stouply za srpen o dalších 0,6 procenta na 1,394 bilionu korun). Kupodivu se drží i nijak zvlášť levné spotřebitelské úvěry (ke konci srpna jich bylo 264 miliard korun). V případě úvěrů v Česku působícím (nefinančním) podnikům (1,151 bilionu korun) je stabilní 57procentní podíl dlouhodobých úvěrů, používaných pro financování podnikových investic.

Špatných úvěrů je v systému opticky velmi málo, jsou na historických minimech (domácnosti 1,6 procenta, firmy 3,1 procenta), ale to je kvůli splátkovému moratoriu. To skončí teď v říjnu, do bankovní statistiky se promítnou až koncem prosince, ale banky již v důsledku tvorby rezerv a opravných položek ohlásily výrazný meziroční pokles zisků o 40 procent. Systém jako celek pořád slušně vydělává a je nadále velmi dobře kapitalizovaný.

Rozjetý rozpočet

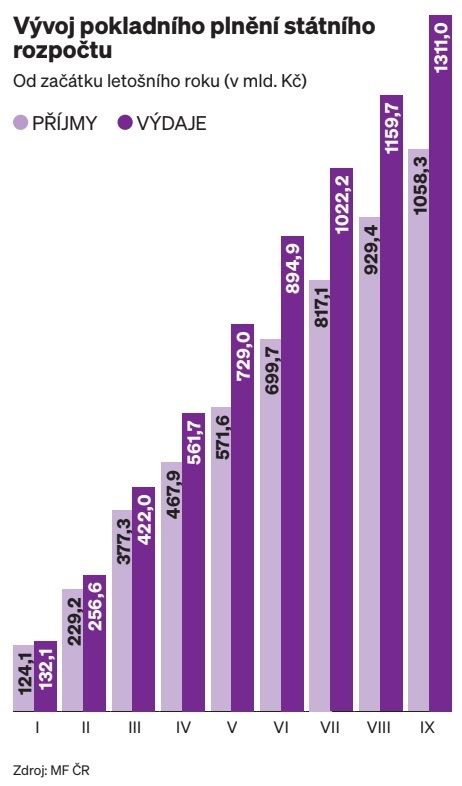

Co naopak ujíždí mohutně, jsou veřejné finance v čele se státním rozpočtem, jehož pokladní plnění se propadá do historického suterénu. Proti němu jdou ty vklady, jejichž přírůstek od vypuknutí covidu-19 v pohodě pokryje schodek salda, a ještě něco zbude. Banky mají přebytek likvidity a mohou ve velkém nakupovat státní dluhopisy. Zatím, protože nic netrvá věčně.

Jestliže platí úřední statistiky o vývoji vkladů a salda pokladního plnění, pak zasekávat tak velkou sekyru do státního rozpočtu nejen letos, ale i v příštím roce nedává vůbec žádný makroekonomický smysl. Skoro bych tvrdil, že solidně zpracovaný rozpočet, který neškrtí, ale ani nerozhazuje, by pomohl obnovit důvěru (a oživit spotřebu) víc než co jiného. Ekonomická teorie to říká ve vzácné shodě s tím, jak s penězi v reálu zacházejí podniky i lidé vybavení tolik vzývaným selským rozumem. Tím se mimochodem odlišujeme od šimpanzů u bedny s banány.