Vysokofrekvenční data dávají důvod k optimismu. Rizikem budou ale inflační tlaky

Tento týden hned dvě instituce – Evropská komise a Česká bankovní asociace (ČBA) – přišly s podstatně optimističtějším odhadem růstu HDP pro Českou ekonomiku v letošním roce, než jaký převídaly ještě letos v únoru.

Odhady se pohybují v rozmezí 3,3 – 3,4 procenta, v případě ČBA jde o navýšení 0,7 procentního bodu, což je hodně. Kdekdo si povšimnul, že zdaleka nejnižší odhad růstu na letošek je tentokrát od České národní banky (ČNB), která v prognóze publikované 6. května počítá jen s 1,2 procenta. Přitom o týden dříve Český statistický úřad zveřejnil předběžný odhad HDP za první čtvrtletí, podle nějž česká ekonomika mezičtvrtletně poklesla o pouhých 0,3 procenta, meziročně o 2,1 procenta, kdežto ČNB měla centrální odhad minus 3,5 procenta. Proti hlubšímu poklesu působila spotřeba vlády a solidní čistý vývoz, zatímco investiční aktivita firem a spotřeba domácností, zasažená uzavřením většiny obchodů i řady oborů služeb po celé první čtvrtletí letošního roku, čekaly na impuls.

Že přijde, naznačovaly jak předstihové ukazatele, poslední rostoucí indikátory důvěry podniků i spotřebitelů, tak i vysokofrekvenční data, od spotřeby elektřiny, přes údaje o mobilitě od operátorů, obraty na platebních kartách, až po vývoj mýtného a výkonů železniční nákladní dopravy.

Ve Spojených státech, ale i v Německu, se z podobných údajů sestavují indexy ekonomické aktivity, které mají ohromnou výhodu – dávají rychlou představu o vývoji a alespoň teoreticky poskytují možnost rychleji reagovat.

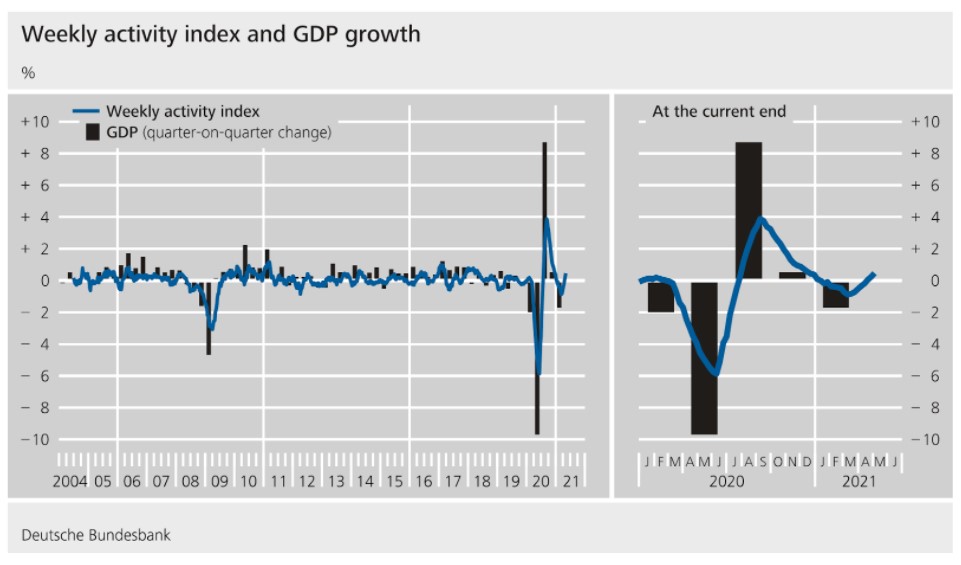

Níže to vidíte na týdenním indexu německé centrální banky (mimochodem, i pro české ekonomy je to skoro povinné čtení). Třináctitýdenní hodnota indexu do 9. května naznačuje, že německá ekonomika výrazně oživuje (o 1,1 procentního bodu oproti předchozím 13 týdnům).

Německý týdenní index ekonomické aktivity a růst HDP

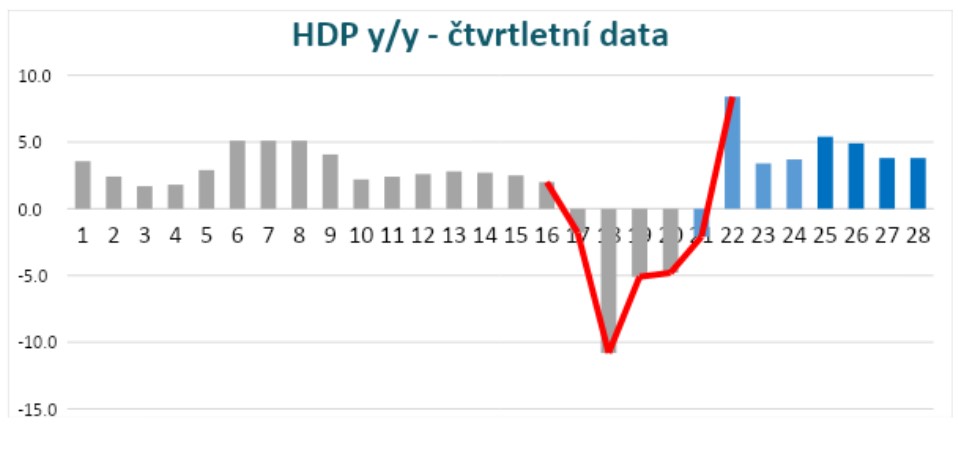

Nemusíme si říkat, že Česko je ekonomicky provázané s Německem přes zahraniční obchod, ale ona i spotřebitelská mentalita a rozhodování o investicích jsou velice podobné, s možnými časovými posuny o pár týdnů, maximálně pár měsíců. Při téhle míře provázanosti pak nepřekvapuje, že i grafy vypadají jak přes kopírák (amplitudy mohou být samozřejmě rozdílné)) – ten níže je z prognózy ČBA pro Česko.

Kdybychom měli stejně konstruovaný týdenní index (hodil by se moc), musel by nám ukazovat, že ekonomika začíná nabírat na obrátkách každým týdnem. Epidemická čísla jsou nejpříznivější za půl roku, konečně se rozběhla vakcinace, a začalo se otevírat – nejen spontánně, ale i úředně.

Prudce se zlepšila nálada domácností i podnikové sféry. Lidé se doby, kdy nebudou téměř ve všem v zájmu potírání epidemie omezování, nemohli dočkat, a rozsah odložené spotřeby za poslední rok pravděpodobně s rezervou překračuje 100 miliard. Ani zdaleka ne všechen obrat přešel do e-komerce, jakkoli byl její nárůst za poslední rok skokový, pořád najdete dost klientů, kteří si chtějí třeba obuv nebo oblečení nejdříve vyzkoušet v kamenném obchodě, o koupi auta ani nemluvě.

Jestli tenhle souběh téměř současně působících faktorů vydrží déle než pár týdnů, ale pár čtvrtletí, mohou čísla nakonec předstihnout i současné relativně optimistické vyhlídky. Na vkladech mají domácnosti téměř o čtyři sta miliard korun více, než před vypuknutím pandemie. Čisté příjmy zaměstnanců letos porostou nejen díky snížení příjmové daně, ale i tlaku na mzdy, neboť úzkoprofilové profese si mohou diktovat.

Poptávka včetně té exportní by tedy byla, problémy jsou spíš v drhnoucí dopravě dílů a materiálů ze zámoří a přetrvávajícím nedostatku kvalifikovaných pracovníků. Tenhle příliv bohužel nebude zvedat všechny loďky, ne hned a rozhodně ne všude. Nezaměstnanost je sice, ale má a bude mít strukturální charakter, přičemž rekvalifikace není česká parádní disciplína.

Když si to shrneme, pak česká ekonomika má našlápnuto k silnému oživení. Jeho odvrácenou stranou budou inflační tlaky. Skoro bych řekl, že odhady vzestupu inflace v ročním průměru o 2,5 procenta se mohou ukázat jako příliš optimistické. Když začne centrální banka proti inflaci střílet zítra, sklízet začne někdy v pololetí příštího roku. Jasně, že je tady riziko (páté zmutované vlny), ale při základní sazbě, dvoutýdenním repu, momentálně na hladině 0,25 procenta, nemá ČNB fakt na co čekat.