Velké společnosti s dobrou reputací – namátkou farmaceutický obr Pfizer, zábavní konglomerát Disney nebo Berkshire Hathaway Warrena Buffetta – v březnu i přes stoupající ceny vytáhly z trhu 244 miliard dolarů. Ostatní zírají do propasti.

Warren Buffett | Profimedia.cz

Velké firmy, především ve Spojených státech, se vydaly na lov hotovosti, která jim má pomoci přečkat ekonomické následky kombinace koronaviru a Donalda Trumpa. Ty firmy, které si stojí hůře a musejí nabízet vyšší výnosy, naopak ostrouhaly.

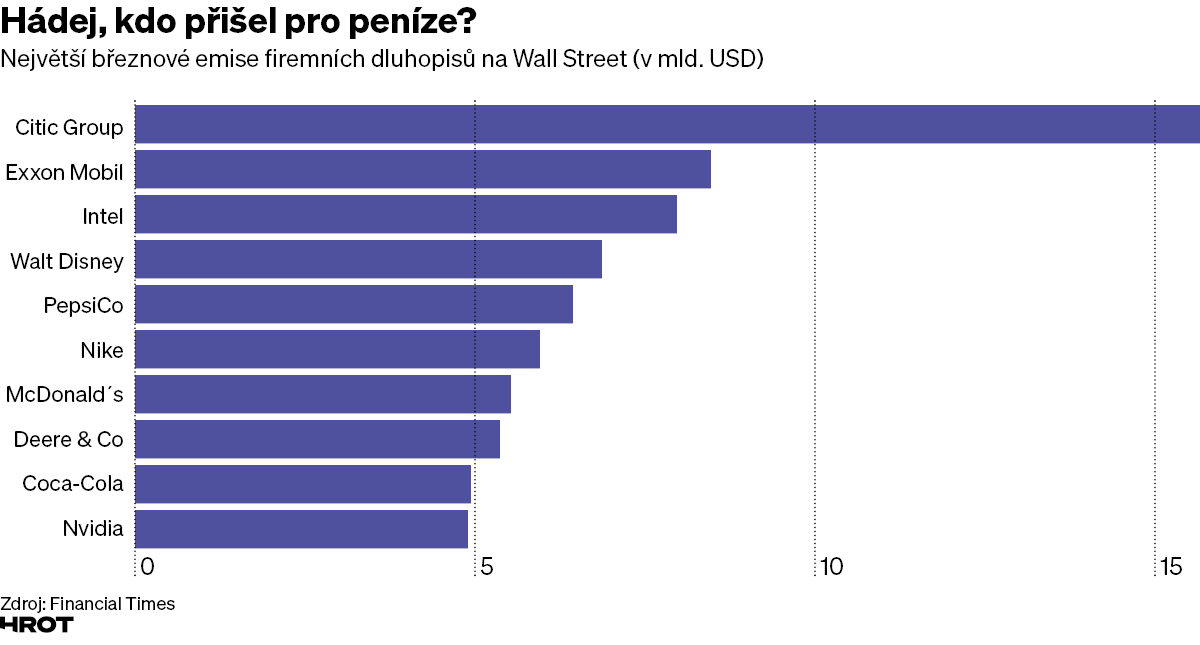

Tyto firmy vydaly v březnu dluhopisy těžící z příznivého investičního hodnocení za celkem 244 miliard dolarů, což je jen nepatrně méně než absolutní rekord z loňského září (čítal 252 miliardy dolarů). Tato statistika, již zveřejnila analytická platforma Dealogic, navíc nezahrnuje bankovní dluhopisy, jako například od Wells Fargo a Goldman Sachs. Při jejich započtení by celková suma obnášela 408 miliard dolarů.

Geograficky vzato se na dluhopisovém boomu nejvíce podílely Spojené státy se 150 miliardami dolarů; v Evropě vybraly firmy od investorů pouze 28 miliard. Je to logické, protože největší úprk za zeleňoučkými dolary nastal ve chvíli, kdy americký Fed oznámil, že bude – poprvé za více než 100 let své existence – kromě vládních dluhopisů skupovat i ty firemní.

Recese na cestě

Fed tak učinil ve snaze napumpovat do ekonomiky (znovu logicky především do té americké) co nejvíce peněz ve chvíli, kdy většina zemí světa bojuje s koronavirovou nákazou. Nejúčinnější obranná opatření jsou přitom ta, která zároveň dusí téměř veškerou ekonomickou aktivitu. Akademici se již nepřou o to, jestli americké hospodářství zhubne, ale o kolik – a jak dlouho bude trvat, než se zotaví.

O zvláštní znaky masového vydávání dluhopisů v posledním březnovém týdnu se postaraly dvě skutečnosti. Zaprvé, žádná z emisí ve výši celkem 73 miliard dolarů neměla za cíl financovat nějakou velkou akvizici. „Firmy si chtějí vytvořit polštář pro období nejistoty,“ řekl listu Financial Times Andrew Karp, šéf divize globálních kapitálových trhů Bank of America. V předcházejících týdnech se trh s dluhopisy naopak téměř zastavil, když se bankéři začali rozšíření viru obávat. „Když se teď otevřela možnost sáhnout na trh pro peníze, lidé jí využívají ostošest,“ řekl Karp.

Prestiž je drahá

Zadruhé, firmy nezaváhaly ani tváří v tvář rostoucím cenám. Obavy z koronavirové pandemie firmy pochopitelně přinutilo výnosy zvednout. Riziko spojené se zpomalením ekonomiky – dosud neodhadnutelného rozsahu – vyhnalo průměr výnosů investičních dluhopisů na 3,9 procenta; ještě na začátku března přitom byl tentýž údaj na historickém minimu 2,26 procenta.

Vývoj trhu dal vzniknout paradoxní situaci, kdy zdražení vypůjčených peněz zpětně přispívá k prestiži firmy – na rozdíl od běžného postupu, kdy trh firmu s dobrou pověstí odmění ochotou přijmout nižší dluhopisový výnos.

Málokterá firma potřebuje hotovost tak málo jako Berkshire Hathaway Warrena Buffetta. Jestli má být BH v problémech, pak Bůh ochraňuj zbytek globálního ekonomického života. A přece – ještě 4. března firma vydala desetileté dluhopisy za půl miliardy dolarů s výnosem 0,9 procenta nad výnosy amerických vládních dluhopisů. O tři týdny později prodala dluhopisy za 1,1 miliardy, ovšem již při sazbě o 2,85 procenta vyšší než vládní. „V nestálých dobách, jako je tato, je důležité, když můžete prokázat, že máte přístup na trh a likvidita vám nedělá problémy,“ řekl deníku New York Times Tomas Lundquist ze Citigroup.

Kdo nemá, nemá...

Na druhé straně trhu jsou firmy, které musejí kvůli slabší důvěryhodnosti vydávat dluhopisy s výnosy podstatně vyššími, takzvané „junk bonds“. Logika věci by velela, že právě takové firmy dnes potřebují peníze víc než Berkshire Hathaway. Táž logika jim však cestu na trh zavírá: musely by se upsat k absurdně vysokým zničujícím výnosům, aby ty nejdobrodružnější z investorů nalákaly.

Znovu tak přichází ke slovu pořekadlo, že banka je organizace, která vám ráda půjčí peníze, pokud jste schopni prokázat, že je nepotřebujete (jen v tomto případě banku nahrazuje celý trh). Koneckonců, „kdo má, tomu bude dáno a bude mít ještě víc; ale kdo nemá, tomu bude odňato i to, co má“, jak víme. A vzhledem k tomu, že v březnu skočil počet amerických žádostí o podporu v nezaměstnanosti ze 200 tisíc na 3,3 milionu, můžeme se nadít, že těch, kdo nemají, bude podstatně více. Ani to není nové.