Optimismus majitelů malých podniků mizí. Začínají uvažovat jako děda Komárek.

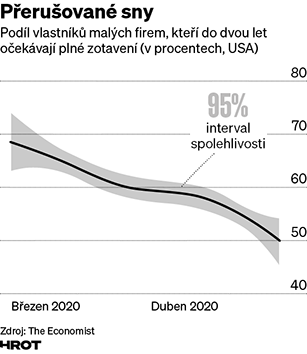

Obdobná statistika v Česku není k dispozici, ale musí vypadat podobně jako tato ze Spojených států. S tím, jak mizí peníze na účtech a platících zákazníků nepřibývá ani tam, kde v rámci uvolňování karantény mají otevřeno, postupně mizí optimismus majitelů malých podniků.

Z průzkumu mezi osmi tisíci podnikateli, provedeném Yaleovou univerzitou, vyplývá, že podíl těch, kteří se vidí ve stejném byznysu a roli i za dva roky, klesl ze skoro 70 procent v březnu na zhruba 50 procent. Jinak řečeno, každý druhý malý podnikatel v zemi zaslíbené podnikání uvažuje jako děda Komárek, že pomyslnou kravku prodaj‘ na podzim, ale na jaře už nezasejou.

V Česku se nejvíc kritizuje pomalý rozjezd úvěrových programů a obecně velká byrokracie a dokladování při žádostech o vyplácení podpor. Jak ale referuje The Economist, pomoc malému a střednímu podnikání jde docela ztuha i v ostatních zemích.

Ohlášené částky jsou masivní, ale s výjimkou malých grantů typu německé Soforthilfe (naším nejbližším ekvivalentem je „Pětadvacítka“) nebo kurzarbeitu jde čerpání ztuha.

Ve Spojených státech byla první várka pomoci menším firmám ve výši 349 miliard dolarů sice „alokována“ ani ne za dva týdny, ale systém byl přetížen i v případě druhé várky (310 miliard). Přijaté a schválené žádosti ještě neznamenají, že „groans“ (půjčky, které se překlopí na granty, pokud firma nepropustí zaměstnance) jsou připsány na účtech.

Zvlášť vládou zaručené úvěry, které nechávají distribuci na bankách, ale ty typicky nesou část úvěrového rizika (ekvivalent našeho připravovaného Covid III), mají časový problém s pomalým schvalováním už v samotném designu. Ve Španělsku po pěti týdnech ze 100 miliard eur zaručených půjček bylo skutečně vyčerpáno jen 13,4 miliardy eur, v Británii do 28. dubna jen 4,1 miliardy liber.

Co s tím? Britové po vzoru Němců a Rakušanů přecházejí na stoprocentně zaručené půjčky, kdy se po bankách fakticky chce jen to, aby zpracovaly žádosti a dohlédly pouze na jejich náležitosti. Kupříkladu by půjčky neměly dostávat vyloženě „slabé kusy“, které byly ve ztrátě ještě před vyhlášením uzávěr. To sice proces velmi zrychlí, ale zase vyústí ve vysoké procento půjček, které nebudou spláceny. Něco za něco.