Komentář: Češi stavěli rozhledny, Poláci dálnice. Je jasné, co z toho přispěje k dlouhodobému růstu

Dobře zacílené a efektivně provedené investice z veřejné kapsy mají jednu pozoruhodnou vlastnost, že nevytlačují soukromé investice.

Rozhledny, nebo dálnice – na co byste vsadili vy? | Hrot24, vygenerováno v Midjourney

Teď, když se chystá nový rozpočet, je vhodná chvíle připomenout, jak by měl přístup k veřejným financím vypadat, pokud by česká politická reprezentace byla schopná se na něčem dohodnout. První dohoda by byla o rozpočtové odpovědnosti. Tedy že hospodaření na dluh bude sice mírným tempem, ale přesto nejen teď, ale i po volbách omezováno, ať vládu zformuje kdokoli. Druhá dohoda by byla, že vláda podpoří ekonomický růst zvýšenými investicemi v oblastech, které nás mají posunout dopředu.

Z toho logicky vyplývá, že obojí najednou je možné splnit pouze za předpokladu, že vláda pro investice vytvoří „fiskální prostor“ omezováním běžných výdajů neinvestičního charakteru. A to je ta třetí dohoda. Schopnost či naopak neschopnost přistoupit na tento nejelementárnější společný jmenovatel hospodářské politiky rozděluje politické spektrum na ty, kteří jsou schopni zodpovědně vládnout, od těch, kteří svou vládou táhnou Česko zas o kus blíž k Planetě opic. Takhle jednoduché to ve skutečnosti je – a ne že ne.

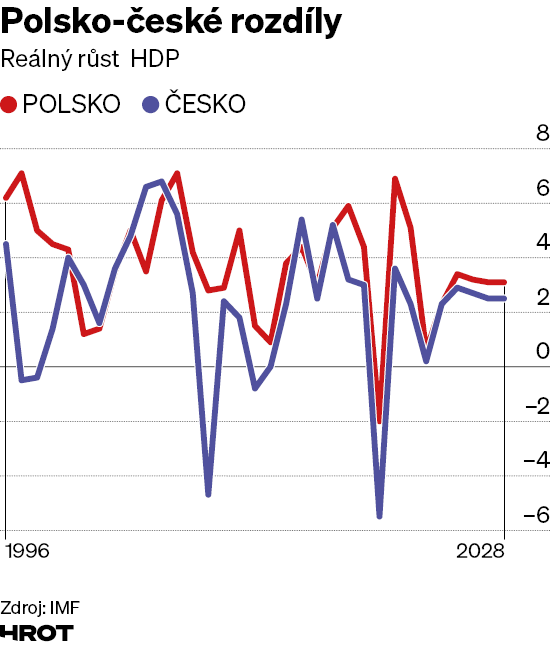

Dokonce i když se hlásíte k fiskálně odpovědnému vládnutí, můžete povážlivě klopýtnout, pokud jde o plnění druhého cíle, jímž je podpora budoucího růstu přiměřeným investičním úsilím. Preferovat ozdravení rozpočtu za cenu seškrtání investic je chyba, kterou jsme už jednou udělali, a to na začátku druhého desetiletí. Výhodou je, že se nejen můžeme poučit z vlastních chyb, ale také u sousedů, kteří se jim vyhnuli a vsadili na zcela jinou kartu. Tušíte, že příkladem bude Polsko.

Nejdřív se zajistit a pak stavět co to dá

Hned na začátku světové finanční krize si Varšava nechala posoudit od MMF svoji hospodářskou strategii a fiskálně-měnový mix a pro jistotu si s měnovým fondem dojednala možnost čerpání zvláštních úvěrových linek. Polsko je nemuselo čerpat, ale tahle možnost fungovala jako pojistka proti náhlému odlivu finančních zdrojů v případě exogenních šoků. To je chytrý krok, který tehdy Česko neučinilo.

Je zajímavé, že Poláci, o nichž kulturní stereotyp šíří představu odvážných, ale neopatrných lidí, to v tomto případě dlouhodobě vyvracejí a dohody o podobných likviditních či swapových linkách pravidelně obnovují. Připusťme, že ČNB disponuje vysoce nadprůměrnými devizovými rezervami, nicméně to platí až někdy od roku 2016, kdy perspektiva ukončení kurzového závazku vedla k jejich skokovému navýšení.

A druhým krokem, jímž se Polsko hodně od Česka odlišilo, byla jednoznačná sázka na veřejné investice, kterou nic nesymbolizuje víc než prudké tempo výstavby dálnic. Polsko mělo velmi dlouho podstatně horší dopravní infrastrukturu než ČR, navíc ještě celé první desetiletí třetího milénia nikdy nevynaložilo srovnatelný podíl HDP na veřejné investice. V následující dekádě však již mělo zpravidla investice k HDP vyšší Polsko. A rozdíl byl i v jejich skladbě a způsobu provedení.

Češi postavili za evropské peníze mnoho rozhleden, Poláci hodně dálnic, jež snižují dopravní náklady: za pět let 2011 až 2015 jich přibylo 1563 kilometrů. V roce 2012, kdy se u nás konsolidovalo o sto šest, postavili Poláci 639 kilometrů (!) dálnic a silnic pro motorová vozidla. Česko v letech 2011 až 2019 celkem 129 kilometrů.

Z rozhleden se lze kochat, ale jejich příspěvek k dlouhodobému ekonomickému růstu, vyšší produktivitě a konkurenceschopnosti firem bych s dálniční infrastrukturou nesrovnával. Není investice jako investice, jsou projekty s mizernou ekonomickou návratností, které nikdy neměly vzniknout, ale i ty, jejichž návratnost s rezervou převyšuje úrokovou sazbu – a má smysl si na ně půjčit a zadlužit se.

Dobře zacílené a efektivně provedené investice z veřejné kapsy totiž mají jednu pozoruhodnou vlastnost, že nevytlačují soukromé investice, třeba tím, že na sebe vážou materiálové, lidské a finanční zdroje, ale naopak na nabídkové straně podněcují jejich rozvoj. Dálnice, která zlepší dopravní dostupnost v regionu, je pro tamní podnikatele a nové investory plus, o tom asi není třeba nikoho přesvědčovat.

Nejdřív třikrát spočíst, pak se do toho pustit

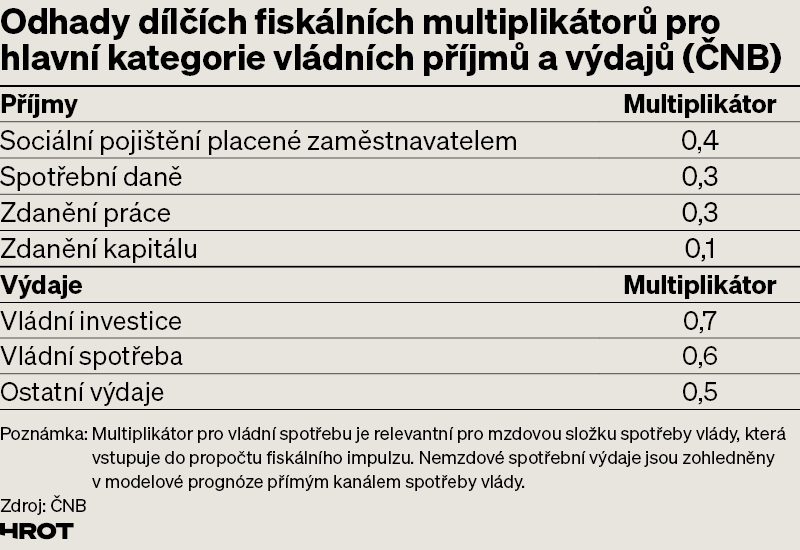

Ministr financí, kterému deficity nevadí, by neměl dělat tuhle práci, ale zároveň není dobré, když upadá do druhého extrému a ekonomiku zbytečně podvazuje. Konkrétně u vládních kapitálových výdajů existují různé metody, jak počítat jejich dopad na ekonomický růst. Ta klasická se opírá o tabulky zdrojů a užití (SIOT), s jejichž pomocí popsal na začátku 50. let americkou ekonomiku Wassily Leontief, dlouholetý profesor ekonomie na Harvardu.

V roce 1971 za ni dostal Nobelovu cenu za ekonomii. Když ji aplikujete na dostavbu českých dálnic a silnic první třídy, jakož i na železniční projekty, dopočtete se toho, že jedna miliarda dodatečných kapitálových výdajů zvedne HDP o nějakých 600 milionů.

K podobným číslům dospěly s využitím jiných metod založených na pokročilé ekonometrii všechny možné další instituce. Ať již to propočítával Mezinárodní měnový fond, OECD nebo Česká národní banka.

Pokud přínos spojený s užíváním infrastruktury je vyšší než úroková sazba použitá při financování takové investice, pak má smysl si na danou investici půjčit. Potřebných investičních projektů, které by ekonomice pomohly, je spousta – třeba makroekonomický efekt velkého okruhu kolem Prahy je masivní, ale to bude platit i o propojení dálniční sítě se sousedy, o severní dálnici D-35 atd.

Jasně, že si při realizaci investic nesmíte vymýšlet zbytečně drahá řešení, která národohospodářský efekt snižují. Pokud splníte tyhle podmínky, pak vězte, že se tím ekonomika „nakopne“ víc, než kdyby vláda ve stejném rozsahu snížila daně. Minimálně dvojnásobně (viz tabulka):